- All Insurance

- Endowment PlansNew

- Savings PlansNew

- Term InsuranceNew

- Pension PlansNew

- Critical Illness Insurance

- ULIP PlanNew

- Group Insurance

- Protection Solutions

- Employer Employee

- Voluntary

- Affinity

- Credit Life

- Retirement Solutions

- Annuity Scheme

- Gratuity

- Leave Encashment

- Post Retirement Medical Benefits Scheme

- Superannuation

- Withdrawn Products

- NRI PlansNew

- Articles

- Where Do I?

- Term Insurance

- Manage My Policy

- Her Insurance

Connect

Aditya Birla Sun Life Insurance Company Limited

Aditya Birla Sun Life Insurance Company Limited

एबीएसएलआई निश्चित आयुष प्लान

बेहतर योजना बनाएं, बेहतर जीवन जियें!

गारंटीड# आय

आय के अतिरिक्त, पॉलिसी परिपक्वता पर एकमुश्त लाभ

पॉलिसी अवधि में जीवन बीमा

एक महीने के बाद गारंटीड# रिटर्न^

एबीएसएलआई निश्चित आयुष प्लान क्या है?

प्रमुख विशेषताऐं

गारंटीड# आय

अपनी आवश्यकताओं के अनुसार चुनने के लिए 5 आय विकल्प

पॉलिसी परिपक्वता पर एकमुश्त लाभ2

पॉलिसी अवधि में जीवन बीमा

एबीएसएलआई निश्चित आयुष प्लान के लाभ

एक किफायती अल्पकालिक योजना जो आपको और आपके प्रियजनों को सभी अप्रत्याशित घटनाओं के खिलाफ सुरक्षा प्रदान करती है।

मृत्यु लाभ

पॉलिसी अवधि के दौरान किसी भी समय बीमित व्यक्ति की मृत्यु की दुर्भाग्यपूर्ण घटना में, बशर्ते कि पॉलिसी चालू हो, मृत्यु लाभ नामांकित व्यक्ति को एकमुश्त देय होगा।

चरणबद्ध मृत्यु लाभ

नामित व्यक्ति के पास मृत्यु लाभ की राशि को एकमुश्त राशि के बजाय वर्ष/माह के अंत में देय वार्षिक/मासिक किश्तों में प्राप्त करने का विकल्प होगा, जो 5 वर्ष की अवधि में देय होगी। अधिक जानकारी के लिए उत्पाद विवरणिका देखें।

अपनी पॉलिसी के साथ राइडर्स3 चुनना मास्क पहनने के बाद ढाल पहनने जैसा है

राइडर्स3 अतिरिक्त लाभ प्रदान करते हैं जो मूल पॉलिसी में शामिल नहीं हैं, लेकिन इसके लिए आपको मामूली अतिरिक्त प्रीमियम देना होगा। राइडर्स3 के साथ कुछ अपवाद भी जुड़े हुए हैं। अधिक जानकारी के लिए कृपया प्रॉस्पेक्टस देखें

एबीएसएलआई एक्सीडेंटल डेथ बेनेफिट राइडर प्लस3

UIN: 109B023V02

बीमित व्यक्ति की दुर्घटना के कारण मृत्यु होने पर राइडर बीमित राशि का 100% अतिरिक्त एकमुश्त राशि के रूप में प्रदान करता है। इसके अतिरिक्त, दुर्घटना की तिथि से मृत्यु की तिथि तक एकत्रित राइडर प्रीमियम को ब्याज सहित वापस किया जाएगा, साथ ही देय मृत्यु लाभ भी। यह राइडर केवल 18 वर्ष या उससे अधिक आयु के जीवन बीमाधारक के लिए लागू है और राइडर पॉलिसी अवधि आधार पॉलिसी अवधि से अधिक नहीं हो सकती है।

यह योजना कैसे काम करती है?

Use Case 1

Use Case 2

Use Case 3

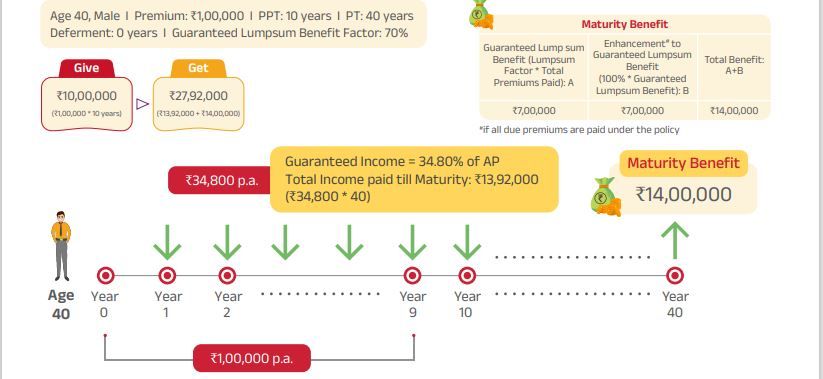

एकमुश्त लाभ के साथ स्तरीय आय

श्री सचिन शर्मा, उम्र 40 वर्ष, एबीएसएलआई निश्चित आयुष प्लान में प्रति वर्ष 1,00,000 रुपये का निवेश करते हैं

वह 10 वर्ष की प्रीमियम भुगतान अवधि और 40 वर्ष की पॉलिसी अवधि के साथ दीर्घकालिक आय विकल्प चुनते हैं और अपनी आय तुरंत (0 वर्ष का स्थगन) वार्षिक बकाया के आधार पर प्राप्त करना चुनते हैं

श्री शर्मा पॉलिसी अवधि तक जीवित रहते हैं और पॉलिसी अवधि के दौरान उत्तरजीविता लाभ और पॉलिसी अवधि के अंत में परिपक्वता लाभ प्राप्त करते हैं

उन्हें हर साल 34,800 रुपये की आय प्राप्त होती है, जो कुल मिलाकर 13,92,000 रुपये होती है और पॉलिसी अवधि के अंत में उन्हें एकमुश्त 14,00,000 रुपये का परिपक्वता लाभ मिलता है

|

उत्पाद विनिर्देश | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

योजना का प्रकार |

एक गैर-लिंक्ड गैर-भागीदारी व्यक्तिगत बचत जीवन बीमा योजना | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

कवरेज |

सभी व्यक्ति (पुरुष | महिला | ट्रांसजेंडर) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

प्रवेश के समय बीमित व्यक्ति की आयु (पिछले जन्मदिन पर आयु) |

न्यूनतम |

दीर्घकालिक आय: 30 दिन* संपूर्ण जीवन आय: 30 वर्ष * यदि बीमित व्यक्ति नाबालिग है, तो पॉलिसी उसके वयस्क होने पर स्वतः ही लागू हो जाएगी। नाबालिगों के लिए जोखिम कवरेज जोखिम शुरू होने की तिथि से शुरू होगा। | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

अधिकतम |

65 वर्ष | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

बीमाकृत व्यक्ति की परिपक्वता आयु (पिछले जन्मदिन पर आयु) |

न्यूनतम |

18 वर्ष | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

अधिकतम |

दीर्घावधि आय: 85 वर्ष (पिछले जन्मदिन की आयु) सम्पूर्ण जीवन आय: 100 वर्ष (अंतिम जन्मदिन की आयु) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

प्रीमियम भुगतान अवधि (पीपीटी) और पॉलिसी अवधि (पीटी) |

केवल आय के अलावा अन्य लाभ

केवल आय लाभ

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

आस्थगन अवधि |

0 से 5 वर्ष | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

मृत्यु लाभ बहुविध |

o वार्षिक प्रीमियम का 5 गुना o वार्षिक प्रीमियम का 7 गुना o वार्षिक प्रीमियम का 10 गुना | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

प्रीमियम भुगतान के तरीके और मॉडल कारक |

वार्षिक | अर्द्धवार्षिक | त्रैमासिक | मासिक

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

न्यूनतम वार्षिक प्रीमियम (रु.) |

- लाभ विकल्प - दीर्घकालिक आय -

o लाभ विकल्प - संपूर्ण जीवन आय -

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

अधिकतम वार्षिक प्रीमियम |

कोई सीमा नहीं (बोर्ड अनुमोदित अंडरराइटिंग नीति के अधीन) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

न्यूनतम बीमा राशि (रु.) |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

अधिकतम बीमित राशि |

बोर्ड द्वारा अनुमोदित अंडरराइटिंग नीति के अधीन | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

प्रीमियम बैंड |

इस उत्पाद के अंतर्गत लाभ प्रीमियम बैंड के अनुसार अलग-अलग हैं, जैसा कि नीचे बताया गया है:

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

लाभ विकल्प |

एबीएसएलआई निश्चित आयुष योजना आपको अपने लक्ष्यों के अनुसार अपनी नियमित आय आवश्यकताओं को अनुकूलित करने की लचीलापन प्रदान करती है। चरण 1 : अपना लाभ विकल्प चुनें - दीर्घकालिक आय या, - सम्पूर्ण जीवन आय चरण 2 : आय प्रकार चुनें - एकमुश्त लाभ के साथ स्तरीय आय या, - बढ़ी हुई एकमुश्त लाभ के साथ स्तरीय आय या, - एकमुश्त लाभ के साथ आय में वृद्धि (प्रत्येक 5 वर्ष पर 5% साधारण ब्याज दर) - प्रीमियम लाभ की वापसी के साथ स्तरीय आय - केवल आय लाभ चरण 3 : चुनी गई आय भुगतान आवृत्ति के अनुसार तुरंत या 1 वर्ष की आस्थगन अवधि के बाद आय प्राप्त करना चुनें। शुरुआत में चुने गए लाभ विकल्पों को उसके बाद बदला नहीं जा सकता। प्रीमियम शुरुआत में चुने गए विकल्प के आधार पर अलग-अलग होगा। | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

लाभ भुगतान आवृत्ति |

आप वार्षिक अग्रिम, वार्षिक बकाया या अर्ध-वार्षिक या त्रैमासिक या मासिक आवृत्ति में आय लाभ प्राप्त करना चुन सकते हैं। वार्षिक अग्रिम आवृत्ति के मामले में आय वर्ष के प्रारंभ में देय होगी, तथा शेष आवृत्तियों के लिए वर्ष या अर्ध-वर्ष या तिमाही या माह के अंत में, जैसा भी मामला हो, आय देय होगी। वार्षिक अग्रिम भुगतान आवृत्ति केवल "वार्षिक" प्रीमियम भुगतान मोड में उपलब्ध है। चुनी गई लाभ भुगतान आवृत्ति को पॉलिसी की अवधि के दौरान बदला जा सकता है। | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

एकमुश्त लाभ के साथ गारंटीड# आय

एबीएसएलआई निश्चित आयुष प्लान अभी खरीदें

एबीएसएलआई निशचित आयुष प्लान में निवेश क्यों करें?

इस योजना पर विचार करने के लिए आपके पास निम्नलिखित मुख्य कारण हैं:

लाभ विकल्प और भुगतान आवृत्ति का विकल्प

आप आय लाभ की अवधि को दीर्घकालिक आय या संपूर्ण जीवन आय के बीच चुन सकते हैं। आप मासिक, त्रैमासिक, अर्ध-वार्षिक और वार्षिक भुगतान चुन सकते हैं।

आय प्रकार और एकमुश्त लाभ का विकल्प

आप 5 आय प्रकार और एकमुश्त लाभ विकल्पों में से चुन सकते हैं - एकमुश्त लाभ के साथ स्तरीय आय, बढ़ी हुई एकमुश्त लाभ के साथ स्तरीय आय, एकमुश्त लाभ के साथ बढ़ती आय, प्रीमियम लाभ की वापसी के साथ स्तरीय आय, केवल आय लाभ।

भुगतान समय का विकल्प

आप आय भुगतान तुरंत प्राप्त करना शुरू कर सकते हैं, यानी अगले दिन से (वार्षिक रूप से अग्रिम में) 1ˢᵗ मासिक वर्षगांठ (मासिक मोड) पर या 1ˢᵗ / 2ⁿᵈ पॉलिसी वर्षगांठ से पॉलिसी अवधि के अंत तक आरंभ के समय चुनी गई आय भुगतान आवृत्ति और आस्थगन अवधि के अनुसार।

बीमित राशि चुनने में फ्लेक्सिबिलिटी

आप वार्षिक प्रीमियम के 7 गुना या 10 गुना के बीच बीमित राशि चुन सकते हैं।

क्लेम कैसे प्राप्त करें ?

सिर्फ 3 कदम, सब कुछ आँन लाइन

1

बुनियादी विवरण भरें

2

दावा सूचना

3

दस्तावेज़ प्रस्तुत करना

निश्चित आयुष प्लान अक्सर पूछे जाने वाले प्रश्न

एबीएसएलआई निश्चित आयुष प्लान एक गैर-लिंक्ड गैर-भागीदारी वाली व्यक्तिगत बचत जीवन बीमा योजना है जो आपके परिवार की आवर्ती वित्तीय जरूरतों की पूर्ति सुनिश्चित करने के लिए पहले पॉलिसी महीने^ के अंत से गारंटीड# आय प्रदान करती है और इस प्रकार जीवन बीमा कवर भी प्रदान करती है। आपके परिवार के लिए पूर्ण वित्तीय सुरक्षा सुनिश्चित करना। यह एक सीमित भुगतान योजना है जो पॉलिसीधारक को 15, 20, 25, 30, 35 या 40 वर्ष की पॉलिसी अवधि के दौरान गारंटीड# रिटर्न प्रदान करती है। अधिक जानकारी के लिए, उत्पाद विवरणिका देखें।

^यदि मासिक आवृत्ति और 0 वर्ष की आस्थगित अवधि चुनी जाती है

इस योजना के तहत न्यूनतम बीमित राशि 210,000 रुपये है।

हां, मृत्यु लाभ पॉलिसी अवधि के अंत तक देय है।

पॉलिसी के सरेंडर वैल्यू प्राप्त करने के बाद आप पॉलिसी अवधि के दौरान किसी भी समय पॉलिसी सरेंडर कर सकते हैं। आपकी पॉलिसी पहले पॉलिसी वर्ष के पूरा होने के बाद सरेंडर वैल्यू प्राप्त करेगी, बशर्ते कम से कम एक पूर्ण पॉलिसी वर्ष के लिए सभी देय प्रीमियम का भुगतान किया गया हो।

हां, पॉलिसीधारक मामूली अतिरिक्त लागत पर निम्नलिखित में से एक या अधिक राइडर जोड़कर पॉलिसी अवधि के दौरान बीमा कवरेज बढ़ा सकता है। एबीएसएलआई क्रिटिकल इलनेस राइडर (UIN: 109B019V03) एबीएसएलआई सर्जिकल केयर राइडर (UIN: 109B015V03) एबीएसएलआई हॉस्पिटल केयर राइडर (UIN: 109B016V03) एबीएसएलआई वेवर ऑफ़ प्रीमियम राइडर (UIN: 109B017V03) एबीएसएलआई एक्सीडेंटल डेथ बेनेफिट राइडर प्लस (UIN: 109B023V02) जब बीमित व्यक्ति और प्रस्तावक अलग-अलग हों और बीमित व्यक्ति वयस्क (18 वर्ष से अधिक आयु) हो, तो डब्ल्यूओपी राइडर उपलब्ध नहीं होगा। कृपया राइडर्स3 पर विस्तृत विवरणिका देखें या अधिक जानकारी के लिए हमारी वेबसाइट पर जाएँ।

/ * कर लाभ कर कानूनों में बदलाव के अधीन हैं। अधिक जानकारी के लिए कृपया अपने वित्तीय सलाहकार से परामर्श लें।

** धारा 10(10D) का लाभ वहाँ निर्दिष्ट शर्तों के पूरा होने के अधीन उपलब्ध होता है।

# बशर्ते सभी देय प्रीमियम का भुगतान कर दिया गया हो।

3 राइडर्स के साथ कुछ बहिष्करण जुड़े हुए हैं। अधिक जानकारी के लिए कृपया राइडर प्रॉस्पेक्टस देखें

^ बशर्ते कि पॉलिसी शुरू होने के समय 0 वर्ष का आस्थगन और मासिक आय आवृत्ति चुनी गई हो

यह पॉलिसी आदित्य बिरला सन लाइफ इंश्योरेंस कंपनी लिमिटेड (एबीएसएलआई) द्वारा अंडरराइट की गई है।

जीएसटी और कोई भी अन्य लागू कर आपके प्रीमियम में (अतिरिक्त) जोड़ा जाएगा और मौजूदा कर कानूनों के अनुसार लगाया जाएगा।

घटिया जीवन, धूम्रपान करने वालों या खतरनाक व्यवसाय करने वाले लोगों आदि के लिए हमारे तत्कालीन मौजूदा अंडरराइटिंग दिशानिर्देशों के अनुसार अतिरिक्त प्रीमियम लिया जा सकता है।

मौजूदा कर कानूनों के अनुसार कर लाभ उपलब्ध हो सकते हैं। अधिक जानकारी और स्पष्टीकरण के लिए अपने एबीएसएलआई बीमा सलाहकार को कॉल करें या हमारी वेबसाइट पर जाएं और देखें कि हम आपके सपनों को साकार करने में कैसे मदद कर सकते हैं।

UIN No 109N137V12

ADV/2/24-25/2829

पॉलिसी जारी होने के एक दिन बाद ही तुरंत आय प्राप्त करें^

स्मार्ट निवेश की शक्ति को अनलॉक करें!