अनीश अपने लिए लैपटॉप खरीदना चाह रहा है। ऑनलाइन सर्च करने पर उसे लैपटॉप की विस्तृत श्रृंखला मिलती है। कुछ लैपटॉप सामान्य प्रयोजन के लिए हैं, कुछ वर्कस्टेशन लैपटॉप हैं और कुछ लैपटॉप विशेष रूप से गेमिंग के लिए डिज़ाइन किए गए हैं। कनवर्टिबल लैपटॉप भी उपलब्ध हैं - जो लैपटॉप और टैबलेट की संयुक्त सुविधा के साथ आते हैं। ये सभी लैपटॉप ऑपरेटिंग सिस्टम, प्रोसेसर, स्टोरेज, बैटरी लाइफ आदि के आधार पर अलग-अलग हैं। इन सभी विकल्पों में से, अनीश को कनवर्टिबल लैपटॉप पसंद है। तो, वह आगे बढ़ता है और इसे खरीद लेता है।

इसी तरह, एंडोमेंट प्लान भी कई प्रकार में आते हैं। पिछले अध्याय में, हमने एंडोमेंट प्लान खरीदने के लाभों के बारे में बात की थी। इस अध्याय में, आइए बाज़ार में उपलब्ध एंडोमेंट योजनाओं के प्रकारों पर नज़र डालें।

आइए सीधे डुबकी लगाएँ!

एंडोमेंट पॉलिसियों के प्रकार

आज उपलब्ध कुछ सामान्य प्रकार की एंडोमेंट योजनाएं यहां दी गई हैं -

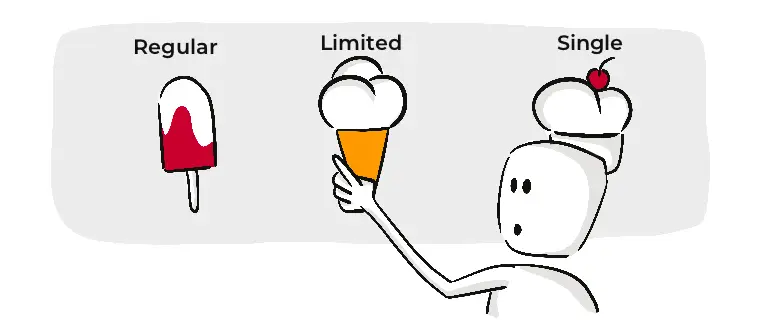

नियमित भुगतान एंडोमेंट पॉलिसी

इस विकल्प के तहत, आपको पूरी पॉलिसी अवधि के दौरान प्रीमियम का भुगतान करना होगा। प्रीमियम राशि की गणना पॉलिसी खरीदते समय आपके द्वारा चुनी गई पॉलिसी अवधि के साथ-साथ आपकी उम्र, लिंग आदि जैसे अन्य कारकों को ध्यान में रखकर की जाती है और फिर, यह प्रीमियम राशि पूरी पॉलिसी अवधि के दौरान स्थिर रहती है।

उदाहरण के लिए, आयशा 1 करोड़ रु.की नियमित भुगतान एंडोमेंट पॉलिसी 30 वर्ष की अवधि के लिए खरीदती है। पॉलिसी के तहत देय वार्षिक प्रीमियम रु. 2,00,000 है। तो, आयशा को पूरी पॉलिसी अवधि के लिए यानी 30 साल तक 2,00,000 रुपये प्रति वर्ष का भुगतान करना होगा।

सीमित भुगतान एंडोमेंट पॉलिसी

यहां, पॉलिसी अवधि के अंत तक प्रीमियम का भुगतान करने के बजाय, आपको एक विशिष्ट अवधि के लिए प्रीमियम का भुगतान करना होता है। ये योजनाएं आपको आपके द्वारा चुनी गई पॉलिसी अवधि की तुलना में कम वर्षों में अपनी प्रीमियम देनदारी समाप्त करने की अनुमति देती हैं। तो, आप अपनी प्रीमियम भुगतान देनदारी से जल्द छुटकारा पा सकते हैं और फिर शेष अवधि के लिए कवर का आनंद ले सकते हैं।

मान लीजिए कि आपने 50 वर्ष की अवधि के लिए एक सीमित भुगतान एंडोमेंट पॉलिसी खरीदी है। आप अपना प्रीमियम भुगतान, मान लीजिए, अगले 10-15 वर्षों में पूरा कर सकते हैं और शेष पॉलिसी अवधि के लिए बीमा कवर का आनंद ले सकते हैं।

एकल प्रीमियम एंडोमेंट पॉलिसी

जैसा कि नाम से पता चलता है, आपको इस प्रकार की पॉलिसी के तहत बस एकल प्रीमियम भुगतान करना होगा। एकल प्रीमियम एंडोमेंट पॉलिसी खरीदते समय आपको पूरी प्रीमियम राशि का भुगतान एक किस्त में करना होगा। और फिर, आप शेष पॉलिसी अवधि के लिए कवर का आनंद ले सकते हैं।

तो, मान लीजिए कि आप 45 वर्ष की अवधि के लिए 1.5 करोड़ रुपये की एकल भुगतान एंडोमेंट पॉलिसी खरीदते हैं। आप पॉलिसी खरीदते समय पूरी प्रीमियम राशि का भुगतान कर सकते हैं।और, पॉलिसी अवधि समाप्त होने तक कवर का आनंद लें, भुगतान की देय तिथियों या पॉलिसी लैप्स होने की चिंता किए बिना।

कृपया ध्यान दें कि ये योजनाएं तुलनात्मक रूप से बहुत अधिक महंगी हैं, क्योंकि आप प्रीमियम का भुगतान केवल एक बार करते हैं।

पार्टिसिपेटिंग एंडोमेंट पॉलिसी

इस प्रकार की एंडोमेंट पॉलिसी आपको बीमा कंपनी के मुनाफे का हिस्सा पाने का अवसर देती है। बीमा कंपनी समय-समय पर मुनाफे का एक विशिष्ट हिस्सा घोषित करती है जो वह अपने ग्राहकों को बोनस या लाभांश के रूप में वितरित करती है।

तो, डेथ बेनीफिट या मैच्योरिटी बेनीफिट के साथ, आपको या आपके नॉमिनी को इस विकल्प के तहत बोनस या लाभांश भी प्राप्त होगा। हालाँकि, ये बोनस या लाभांश पूरी तरह से बीमा कंपनी के प्रदर्शन पर निर्भर होंगे, और इसकी कोई गारंटी नहीं है कि उनका भुगतान हर साल किया जाएगा।

नॉन-पार्टिसिपेटिंग एंडोमेंट पॉलिसी

ये योजनाएँ पार्टिसिपेटिंग एंडोमेंट पॉलिसियों के बिल्कुल विपरीत हैं। यहां, आपको बोनस या लाभांश के रूप में बीमाकर्ता द्वारा किए गए मुनाफे का हिस्सा नहीं मिलता है।

गैर-भागीदारी वाली एंडोमेंट योजनाएं केवल डेथ और मैच्योरिटी बेनीफिट प्रदान करती हैं। यदि पॉलिसी सक्रिय रहने के दौरान आपकी मृत्यु हो जाती है, तो आपके नॉमिनी को एक निश्चित राशि प्राप्त होगी। और यदि आप पॉलिसी अवधि तक जीवित रहते हैं, तो पॉलिसी समाप्त होने पर आपको मैच्योरिटी बेनीफिट का भुगतान प्राप्त होगा।

सम एश्योर्ड फ्रंट एंडोमेंट पॉलिसी

इस योजना के तहत, आपको खरीदारी के समय बीमा राशि चुनने का विकल्प मिलता है, और प्रीमियम राशि उसी के अनुसार निर्धारित की जाती है।

उदाहरण के लिए, व्यवसायी एकांश 40 वर्षों की अवधि के लिए सम एश्योर्ड फ्रंट एंडोमेंट प्लान खरीदना चाहता है। वह 1 रुपये की बीमा राशि की पॉलिसी खरीदने का फैसला करता है। इसके आधार पर, बीमा कंपनी गणना करती है और उसे 10 लाख रुपये का वार्षिक प्रीमियम देने के लिए कहती है। तो, उसे अपनी पॉलिसी को सक्रिय रखने के लिए पूरी प्रीमियम भुगतान अवधि के दौरान प्रति वर्ष 10 लाख रुपये का प्रीमियम देना होगा।

प्रीमियम फ्रंट एंडोमेंट पॉलिसियाँ

प्रीमियम फ्रंट एंडोमेंट पॉलिसियों के तहत, आपको प्रीमियम चुनने का विकल्प मिलता है, यानी वह राशि जो आप निवेश करना चाहते हैं। कवर राशि की गणना आपके द्वारा भुगतान की जाने वाली प्रीमियम राशि के आधार पर की जाती। उदाहरण के लिए, नितिन एक वेतनभोगी व्यक्ति है और वह एक एंडोमेंट पॉलिसी खरीदना चाहता है। वह ऐसा प्रीमियम चुनना चाहता है जो उसके बजट में आराम से फिट हो सके। इसलिए, उसने 50 साल की अवधि के लिए एक प्रीमियम फ्रंट एंडोमेंट प्लान खरीदने का फैसला किया। वह बीमाकर्ता से कहता है कि वह 40,000 रुपये का वार्षिक प्रीमियम भुगतान करेगा। इसलिए, बीमाकर्ता पॉलिसी राशि की गणना उसके द्वारा भुगतान किए जाने वाले वार्षिक प्रीमियम के आधार पर करेगा।

ऐसे मामलों में, एक पूर्वनिर्धारित 'राशि गुणक' बीमा राशि निर्धारित करता है। यह विभिन्न उत्पादों में भिन्न होता है और आम तौर पर प्रवेश आयु, प्रीमियम भुगतान अवधि आदि पर निर्भर करता है। यह आम तौर पर वार्षिक प्रीमियम का 10 गुना होता है।

तो, नितिन के उदाहरण में - बीमा राशि = वार्षिक प्रीमियम x 10

= 40,000 x 10

= 4 लाख

तो, ये आज बाजार में उपलब्ध विभिन्न प्रकार की एंडोमेंट योजनाएं हैं। जबकि कुछ एंडोमेंट योजनाएं अलग-अलग प्रीमियम भुगतान शर्तों के साथ आती हैं, कुछ अलग-अलग बचत और निवेश घटकों की पेशकश करते हैं, इत्यादि। इसलिए, इससे पहले कि आप तय करें कि कौन सा विकल्प चुनना है, सुनिश्चित करें कि आप समझते हैं कि योजना कैसे काम करती है - ताकि बाद में किसी भी समस्या से बचा जा सके।

और, क्या आप जानते हैं कि आप जिस प्रकार का प्लान खरीदना चाहते हैं उसे चुनने के साथ-साथ, आप इसे अपनी विशिष्ट आवश्यकताओं के अनुसार कस्टमाइज भी कर सकते हैं? एंडोमेंट योजना के साथ उपलब्ध विभिन्न कस्टमाइजेशनविकल्पों के बारे में अधिक जानने के लिए अगला अध्याय पढ़ें!

इस अध्याय से मुख्य निष्कर्ष

इस अध्याय से मुख्य निष्कर्ष