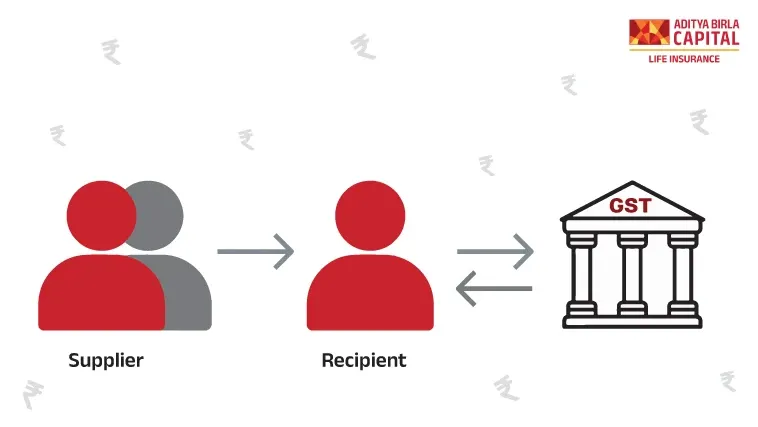

शब्द "रिवर्स चार्ज" एक दायित्व को संदर्भित करता है जिसमें वस्तुओं या सेवाओं के प्रदाता के बजाय वस्तुओं या सेवाओं की आपूर्ति का प्राप्तकर्ता (Recipient) सरकार को कर भुगतान करने के लिए जिम्मेदार होता है।

विभिन्न प्रकार के असंगठित क्षेत्रों को शामिल करने, विक्रेताओं की कुछ श्रेणियों को छूट देने और सेवाओं के आयात पर कर लगाने के लिए जीएसटी भुगतान करने का दायित्व पूरी तरह से प्राप्तकर्ता के कंधों पर रखा जाएगा।

आरसीएम के तहत आपूर्ति का समय

ए. माल (Goods) उपलब्ध कराए जाने की स्थिति में प्रावधान का समय ऐसी स्थिति में जब वस्तुएं रिवर्स चार्ज के अधीन हैं, उन वस्तुओं की आपूर्ति का समय निम्नलिखित तारीखों में से सबसे पहले होगा:

- वह दिनांक जिस दिन आइटम (माल) प्राप्त हुए थे।

- भुगतान की तारीख (जब बैंक खाते से पैसा डेबिट हुआ या खातों में दर्ज किया गया)।

- वह तारीख जो उस तारीख से 30 दिनों की अवधि के तुरंत बाद है (यानी 31वां दिन) जिस दिन आपूर्तिकर्ता ने चालान जारी किया था।

ऐसी स्थिति में जब आपूर्ति के समय का पता लगाना असंभव है, तो जिस तारीख को प्राप्तकर्ता के खाते की किताबों में लेनदेन दर्ज किया गया था, उसे आपूर्ति का समय माना जाएगा।

उदाहरण: वस्तुओं की डिलीवरी की तारीख 15 मई 2025 है। बिलिंग की तिथि 1 जून 2025 है। 18 मई, 2025: प्राप्तकर्ता की पुस्तकों में प्रविष्टि की तिथि। इस विशेष परिदृश्य में, 15 मई 2025 वह समय होगा जब आपूर्ति मानी जाएगी।

बी. सेवाओं (Services) की स्थिति में सेवा प्रावधान की अवधि रिवर्स चार्ज की स्थिति में, आपूर्ति का समय निम्नलिखित में से सबसे पहले वाली तारीख के आधार पर निर्धारित किया जाना है:

- वह दिन जिस दिन भुगतान किया जाता है।

- वह तारीख जो चालान जारी होने की तारीख से तुरंत साठ दिनों के बाद आती है (यानी 61वां दिन)।

ऐसी स्थिति में जब आपूर्ति के समय का पता लगाना असंभव है, तो जिस तारीख को प्राप्तकर्ता के खाते की किताबों में लेनदेन दर्ज किया गया था, उसे आपूर्ति का समय माना जाएगा।

उदाहरण: भुगतान की तिथि 15 जुलाई 2025 है। चालान की तारीख 15 मई 2025 है (इस तारीख से 60 दिन 14 जुलाई 2025 होंगे, तो 61वां दिन 15 जुलाई है)। यदि पुस्तकों में प्रवेश 18 जुलाई को है, तो आपूर्ति का समय 15 जुलाई होगा।

आरसीएम के तहत पंजीकरण नियम

सीजीएसटी अधिनियम, 2017 की धारा 24 के अनुसार, एक व्यक्ति जो रिवर्स चार्ज तंत्र के अनुसार जीएसटी का भुगतान करने के लिए बाध्य है, उसे अनिवार्य आधार (Compulsory Registration) पर जीएसटी के लिए पंजीकरण करना आवश्यक है।

महत्वपूर्ण: आरसीएम का भुगतान करने वाले व्यक्ति के लिए 20 लाख रुपये या 40 लाख रुपये की न्यूनतम सीमा (Threshold Limit) लागू नहीं होती है। उन्हें जीएसटी पंजीकरण लेना ही होगा, चाहे उनका टर्नओवर कितना भी कम क्यों न हो।

आरसीएम के तहत जीएसटी का भुगतान किसे करना चाहिए?

आरसीएम के तहत, जीएसटी का भुगतान वस्तुओं या सेवाओं के प्राप्तकर्ता द्वारा किया जाना चाहिए।

सामान्य उदाहरण जहाँ प्राप्तकर्ता भुगतान करता है:

- जीटीए (Goods Transport Agency) की सेवाएँ (यदि 5% का विकल्प नहीं चुना गया है)।

- वकील या कानूनी फर्म की सेवाएँ।

- आवासीय किराया: यदि कोई 'पंजीकृत व्यक्ति' (Registered Person) किसी आवासीय घर को किराए पर लेता है, तो उसे आरसीएम के तहत जीएसटी चुकाना होगा।

- धातु स्क्रैप (Metal Scrap): 2025 के नए नियमों के अनुसार, यदि कोई पंजीकृत व्यक्ति किसी अपंजीकृत व्यक्ति से मेटल स्क्रैप खरीदता है, तो पंजीकृत खरीदार को आरसीएम देना होगा।

आरसीएम के अनुसार जीएसटी का भुगतान करते समय, निम्नलिखित बातों को ध्यान में रखा जाना चाहिए:

1. नकद भुगतान अनिवार्य: आरसीएम दायित्व का भुगतान केवल 'इलेक्ट्रॉनिक कैश लेजर' (नकद) के माध्यम से किया जाना चाहिए। आप आरसीएम का भुगतान करने के लिए अपने इनपुट टैक्स क्रेडिट (आईटीसी) बैलेंस का उपयोग नहीं कर सकते।

2. एक कंपोजीशन डीलर को सामान्य दरों पर कर का भुगतान करना चाहिए, न कि कंपोजीशन दरों पर।

आरसीएम के तहत इनपुट टैक्स क्रेडिट (आईटीसी)

कोई आपूर्तिकर्ता आरसीएम के माध्यम से भुगतान की गई जीएसटी की राशि के लिए आईटीसी का दावा नहीं कर सकता है।

प्राप्तकर्ता के लिए नियम: प्राप्तकर्ता उन वस्तुओं या सेवाओं पर आरसीएम के तहत भुगतान की गई जीएसटी राशि के लिए इनपुट टैक्स क्रेडिट (आईटीसी) का दावा कर सकता है, बशर्ते:

- वस्तुओं या सेवाओं का उपयोग व्यावसायिक उद्देश्यों के लिए किया गया हो।

- प्राप्तकर्ता ने पहले नकद (Cash Ledger) के माध्यम से आरसीएम दायित्व का भुगतान कर दिया हो। भुगतान करने के उसी महीने में आईटीसी का दावा किया जा सकता है।

स्व-चालान (Self-Invoicing) क्या है?

किसी अपंजीकृत आपूर्तिकर्ता (Unregistered Supplier) से आरसीएम के तहत आने वाले उत्पाद या सेवाएँ खरीदते समय, आपको स्वयं-चालान (Self-Invoice) बनाना आवश्यक होता है।

ऐसा इसलिए है क्योंकि आपका आपूर्तिकर्ता आपको जीएसटी-अनुपालन वाला चालान नहीं दे सकता। इसलिए, धारा 31(3)(f) के अनुसार, आपको स्वयं एक चालान बनाना होगा और कर का भुगतान करना होगा। इसके अतिरिक्त, भुगतान करते समय एक भुगतान वाउचर (Payment Voucher) भी जारी करना होगा।