हम चाहते हैं कि इस प्रश्न का उत्तर देने के लिए कोई स्वर्णिम संख्या हो। हालाँकि, आपको हर महीने कितनी राशि का निवेश करना चाहिए यह व्यक्तिपरक है।

यह कई कारकों पर निर्भर करता है, जैसे:

- आपकी मासिक आय

- आपके निश्चित खर्चे

- आपके निवेश लक्ष्य

आइए इनमें से प्रत्येक कारक पर विचार करें और पता लगाएं कि वे आपके द्वारा मासिक निवेश की जाने वाली राशि को कैसे प्रभावित करते हैं।

आपकी मासिक आय

कोई व्यक्ति जो प्रति माह 50,000 रुपये कमाता है, वह निश्चित रूप से 1,00,000 रुपये कमाने वाले व्यक्ति जितना निवेश नहीं करेगा, है ना? आप हर महीने कितना निवेश करते हैं, इसमें आपकी मासिक आय एक निर्णायक भूमिका निभाती है।

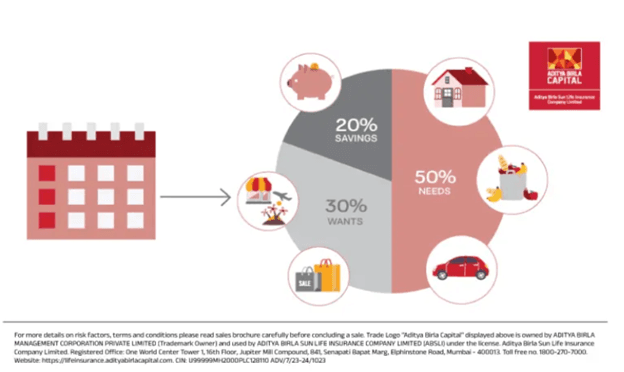

चीजों को आसान बनाने के लिए, विशेषज्ञ आपकी मासिक आय का कम से कम 20% निवेश करने की सलाह देते हैं। यह उस 50-30-20 नियम से याद है जिसके बारे में हमने पिछले सप्ताह अपने मेल में बात की थी? अपनी आय का लगभग 20% लगातार निवेश करने से आपको वह विशाल कोष बनाने में मदद मिल सकती है जिसका आप सपना देख रहे हैं।

यहाँ बताया गया है कि यह कैसे काम करेगा।

- यदि आप हर महीने लगभग 25,000 रुपये कमाते हैं, तो आप हर महीने न्यूनतम 5,000 रुपये का निवेश कर सकते हैं।

- और अगर आपको कुछ महीनों में बढ़ोतरी मिलती है, जिससे आपका वेतन 30,000 रुपये तक पहुंच जाता है, तो आप 6,000 रुपये मासिक निवेश करना शुरू कर सकते हैं।

आपके निश्चित खर्चे

कितना निवेश करना है यह पता लगाने के लिए 50-30-20 नियम सबसे बुनियादी तकनीकों में से एक है। यह सरल है, इसका पता लगाना आसान है और यह सभी के लिए काम करता है।

एक अन्य कारक भी है जिस पर आपको निवेश करने के लिए आवश्यक आदर्श राशि तक पहुंचने के लिए विचार करने की आवश्यकता है। और यह आपके हर महीने होने वाले निश्चित खर्चों का सेट है। इसमें आम तौर पर क्या शामिल है इसकी एक नमूना सूची यहां दी गई है।

- आपके घर का किराया

- आपकी बिजली की लागत

- अन्य उपयोगिता बिल जैसे पानी और गैस

- ऋण चुकौती

- सम्पत्ति कर

- बीमा लागत

- अन्य किराने का सामान और प्रावधान

अब, मान लीजिए कि आप हर महीने 30,000 रुपये कमाते हैं। इसका 20 फीसदी हिस्सा 6,000 रुपये है। और, अपने निर्धारित खर्चों का भुगतान करने के बाद, आपके पास 16,000 रुपये बचे हैं। यह आपके वेतन के 20% से कहीं अधिक है।

और आप आसानी से अधिक निवेश कर सकते हैं, जो हर महीने लगभग 10,000 रुपये तक जा सकता है।

इसलिए, यदि आप 50-30-20 नियम की वकालत करने वाले से अधिक निवेश करने का जोखिम उठा सकते हैं, तो ऐसा करें!

आपके निवेश लक्ष्य

लक्ष्य-आधारित निवेश यह पता लगाने की एक और आजमाई हुई और परखी हुई तकनीक है कि कितना निवेश करना है। मूलतः, आप यह पता लगाते हैं कि आपके लक्ष्य क्या हैं, और आप एक निवेश योजना बनाते हैं जो आपको उन लक्ष्यों को पूरा करने में मदद करती है।

इसे स्पष्ट करने में सहायता के लिए यहां एक उदाहरण दिया गया है। मान लीजिए कि आप अब से 5 साल बाद एक घर के लिए 5 लाख रुपये का डाउन पेमेंट करना चाहते हैं। तो, आपकी लक्ष्य राशि 5 लाख रुपये है। और कार्यकाल 5 साल का है। इसका मतलब यह है कि आपको 5 साल के समय में डाउन पेमेंट तैयार करने के लिए हर महीने पर्याप्त बचत करने की आवश्यकता है।

लेकिन, चलिए थोड़ा पीछे चलते हैं। आपको महंगाई का हिसाब देना होगा। मुद्रास्फीति की 4.27% दर मानते हुए, आज 5 लाख रुपये की लागत 5 वर्षों में लगभग 6.1 लाख रुपये होगी। तो, यहाँ हमारे पास क्या है।

|

विवरण

|

कीमत

|

|

वह राशि जिसे आपको सहेजने की आवश्यकता है

|

5 लाख रूपये

|

|

वह अवधि जिसके दौरान आपको बचत करने की आवश्यकता है

|

5 साल

|

|

महंगाई का दर

|

4.27%

|

|

मुद्रास्फीति के बाद लक्ष्य राशि

|

6.1 लाख रुपये

|

|

आपके निवेश से अपेक्षित रिटर्न दर

|

8%

|

अब, यदि आप मासिक एसआईपी में निवेश कर रहे हैं, तो आप हमारे वेल्थ क्रिएशन कैलकुलेटर का उपयोग करके देख सकते हैं कि आपको हर महीने कितना निवेश करने की आवश्यकता है।

हम उपरोक्त तालिका में मान दर्ज करते हैं और यहां हमें जो मिलता है: 8,421 रुपये का मासिक निवेश।

इस तरीके से, आप अपने किसी भी लक्ष्य के लिए एक योजना बना सकते हैं। दीर्घकालिक लक्ष्य, अल्पकालिक लक्ष्य, बड़े और छोटे - यह उन सभी के लिए काम करता है।

विषय सूची

विषय सूची