इससे पहले कि आप कोई महत्वपूर्ण चीज़, जैसे कोई इलेक्ट्रॉनिक गैजेट, घर, कार आदि खरीदने निकलें, आप विभिन्न वेबसाइटों पर स्क्रॉल करने, यूट्यूब रिव्यू देखने, कॉन्फ़िगरेशन, स्पेसीफिकेशन जैसी सभी बारीकियों पर शोध करने में घंटों बिताते हैं ताकि उत्पाद आपकी जरूरतों, प्राथमिकताओं और बजट के अनुरूप हो।

बीमा पॉलिसी चुनने से पहले इसी तरह का दृष्टिकोण अपनाने से काफी मदद मिलेगी। बाज़ार विभिन्न प्रकार के संपूर्ण जीवन बीमा उत्पाद प्रदान करता है, और इनमें से किसी को खरीदने से पहले उनके अंतर को समझना महत्वपूर्ण है।

संपूर्ण जीवन बीमा मूल रूप से एक ऐसी पॉलिसी है जो आपके पूरे जीवन के लिए कवरेज प्रदान करती है। संक्षेप में, एक संपूर्ण जीवन पॉलिसी आपको अपने प्रियजनों के लिए उल्लेखनीय विरासत छोड़ने में सक्षम बनाने के साथ-साथ चिंता मुक्त जीवन जीने की अनुमति देती है। परिणामस्वरूप, निर्णय लेते समय यह महत्वपूर्ण है कि आप एक उपयुक्त संपूर्ण जीवन योजना चुनें जो आपकी वित्तीय आवश्यकताओं और प्राथमिकताओं को पूरा करती हो।

सामान्य तौर पर, पॉलिसी की विशेषताओं के लिहाज से विभिन्न प्रकार के संपूर्ण जीवन बीमा होते हैं। इस लेख में, हम देखेंगे क्या पार्टिसिपेटिंग और नॉन-पार्टिसिपेटिंग संपूर्ण जीवन योजनाएं क्या हैं और वे कैसे भिन्न हैं।

बिना किसी हीला-हवाली के, आइए शुरू करें!

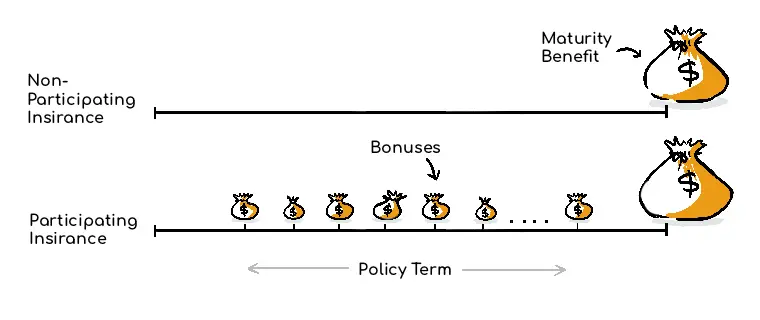

नॉन-पार्टिसिपेटिंग बीमा क्या है?

नॉन-पार्टिसिपेटिंग बीमा साधारण प्रकार की बीमा योजनाएं हैं। वे गारंटीशुदा लाभ प्रदान करती हैं, यानी, पॉलिसी अवधि के अंत में या बीमाधारक की मृत्यु की स्थिति में सुनिश्चित भुगतान।

यह वैसा ही है जब आप किसी ऐसी कंपनी से जुड़ते हैं जो केवल एक निश्चित वेतन प्रदान करती है और आपके सीटीसी में बोनस जैसा कोई परिवर्तनशील घटक नहीं है, जो आपके परफार्मेंस या कंपनी के परफार्मेंस से जुड़ा हो। सीटीसी में आप जो देख रहे हैं, वही आपको मिलेगा।

इसी प्रकार, जैसा कि नाम से पता चलता है, एक नॉन-पार्टिसिपेटिंग योजना में, आप बीमा कंपनी के मुनाफे में पार्टिसिपेट नहीं करते हैं, इसलिए इस योजना में लाभांश या बोनस जैसा कोई वैरिएबल बेनीफिट नहीं है। जब आप प्लान खरीदते हैं तो जो वादा किया जाता है वही आपको मिलता है।

पार्टिसिपेटिंग बीमा क्या है?

पार्टिसिपेटिंग बीमा भुगतान किए गए लाभों के अतिरिक्त वैरिएबल बोनस प्रदान करता है, चाहे वह पॉलिसी मैच्योरिटी पर भुगतान जा रहा हो या डेथ बेनीफिट के रूप में।

यह बोनस ऐसी पार्टिसिपेटिंग पॉलिसियों से कंपनी को होने वाले मुनाफे से जुड़ा होता है।

वही वेतन का उदाहरण चुनें जो हमने पहले लिया था, एक पार्टिसिपेटिंग बीमा वैसे ही है जैसे आपके सीटीसी में एक निश्चित घटक और एक परिवर्तनशील घटक होता है। परिवर्तनशील घटक जो आपके परफॉर्मेंस और संभवतः कंपनी के परफॉर्मेंस से जुड़ा हुआ है। यदि कंपनी उक्त अवधि में अच्छा प्रदर्शन करती है, तो बोनस उस अवधि की तुलना में भिन्न होगा जब कंपनी ने उतना अच्छा प्रदर्शन नहीं किया था।

कंपनी द्वारा कुल लाभ एक वर्ष में अधिक पॉलिसी बेचकर, कम दावे प्राप्त करके, एकत्र किए गए प्रीमियम को सरकारी बांड, शेयर बाजार, इक्विटी उपकरण, ऋण उपकरण जैसे स्वीकृत निवेश उत्पादों में निवेश करने से प्राप्त होता है, जो उत्पाद से उत्पाद पर निर्भर करता है।

ये लाभ आपको बोनस या लाभांश के रूप में प्राप्त होते हैं।

लाभांश का उपयोग विभिन्न तरीकों से किया जा सकता है -

- इसका उपयोग बीमा प्रीमियम का भुगतान करने के लिए किया जा सकता है।

- इसे नियमित बचत खाते की तरह ब्याज आय के लिए पॉलिसी या बीमा कंपनी के पास ही जमा किया जा सकता है

- आप नकद भुगतान ले सकते हैं

बेशक, रिटर्न की परिवर्तनशील प्रकृति के कारण, पार्टिसिपेटिंग बीमा में गैर-पार्टिसिपेटिंग पॉलिसियों की तुलना में अधिक प्रीमियम होगा।

याद रखें

- गारंटीशुदा लाभ - पॉलिसी मैच्योरिटी पर बीमा राशि और/या बीमाधारक की मृत्यु पर बीमा राशि

- अतिरिक्त बोनस - बीमा कंपनी द्वारा दिया जाने वाला बोनस या लाभांश।

अब जब आप पार्टिसिपेटिंग और नॉन-पार्टिसिपेटिंग योजनाओं से परिचित हो गए हैं, तो आइए संक्षेप में समझते हैं -

पार्टिसिपेटिंग और नॉन-पार्टिसिपेटिंग पॉलिसियों के एक समान पहलू:

- डेथ बेनीफिट - नॉमिनी को डेथ बेनीफिट प्रदान करती हैं।

- कस्टमाइजेशन - राइडर्स के साथ योजनाओं को कस्टमाइज करना और प्रीमियम भुगतान अवधि को कम करना संभव है।

- कर लाभ - आयकर अधिनियम की धारा 80सी और 10(10डी) के तहत कर लाभ उपलब्ध।

- ऋण प्रावधान - अपनी पॉलिसी पर ऋण लेने का विकल्प।

और यहां वे पहलू हैं, जो दोनों प्रकार की पॉलिसियों के लिए भिन्न हैं

अंतर समझने के लिए यहां एक सरल तालिका दी गई है -

| पार्टिसिपेटिंग संपूर्ण जीवन बीमा | नॉन-पार्टिसिपेटिंग संपूर्ण जीवन बीमा |

| पॉलिसीधारक के साथ लाभ साझा करना | बीमा कंपनी द्वारा अर्जित लाभ बोनस के रूप में आपके साथ साझा किया जाता है। | बीमा कंपनी द्वारा अर्जित लाभ आपके साथ साझा नहीं किया जाता है। |

| फ़ायदे | गारंटीशुदा और गैर-गारंटी दोनों प्रकार के लाभ (बोनस के रूप में) प्रदान किए जाते हैं। | केवल बीमाधारक की मृत्यु या पॉलिसी मैच्योरिटी पर गारंटीशुदा लाभ की पेशकश की जाती है। |

आइए एक उदाहरण से अंतर को बेहतर ढंग से समझें:

30 वर्षीय श्री राम 15,00,000/- रुपये के कवर के साथ एक संपूर्ण जीवन बीमा खरीदते हैं। इसके लिए प्रीमियम भुगतान अवधि 10 वर्ष है और उसे भुगतान अवधि समाप्त होने के तुरंत बाद वार्षिक आधार पर लाभ मिलना शुरू हो जाएगा, जो बीमा राशि का 3% होगा और अगले 40 वर्षों के लिए होगा।

परिदृश्य 1 - यदि यह एक नॉन-पार्टिसिपेटिंग संपूर्ण जीवन बीमा योजना है

श्री राम 15,00,000 रुपये की कवरेज वाली नॉन-पार्टिसिपेटिंग संपूर्ण जीवन बीमा योजना खरीदते हैं। उन्होंने यह पॉलिसी इसलिए चुनी क्योंकि प्रीमियम अपेक्षाकृत सस्ता है और उनके मासिक बजट के अनुरूप है। जब वह 40 वर्ष के हो जाएंगे, उनका प्रीमियम भुगतान पूरा हो जाएगा, तो उनको निम्नलिखित मानदंडों के अनुसार गारंटीशुदा वार्षिक आय के रूप में लाभ प्राप्तियां शुरू हो जाएंगी:

बीमा राशि का 3% = 15,00,000/- का 3%

= 45,000/-

उन्हें 45,000/- रुपये का यह वार्षिक भुगतान 40 वर्ष की लाभ प्राप्ति अवधि तक यानी 40 वर्ष से 80 वर्ष की आयु तक मिलेगा।

पॉलिसी की शर्तों के अनुसार, जब वे 100 वर्ष के हो जाएंगे तो योजना समाप्त होने पर उनको मैच्योरिटी बेनीफिट के रूप में 15,00,000/- रुपये की बीमा राशि प्राप्त होगी या यदि पॉलिसी अवधि के दौरान उसकी मृत्यु हो जाती है तो उनके नॉमिनी को डेथ बेनीफिट के रूप में दी जाएगी। उनको कोई अर्जित बोनस या लाभांश प्राप्त नहीं होगा क्योंकि यह नॉन-पार्टिसिपेटिंग पॉलिसी है।

परिदृश्य 2 - यदि यह पार्टिसिपेटिंग संपूर्ण जीवन बीमा योजना है

श्री राम 15,00,000/- रुपये की कवरेज वाली संपूर्ण जीवन बीमा योजना खरीदते हैं। उन्होंने इस योजना को इसलिए चुना क्योंकि उनके पास उच्च प्रीमियम का भुगतान करने के लिए पर्याप्त आय थी और वे सामान्य गारंटीशुदा रिटर्न से आगे बढ़कर, अतिरिक्त कमाई करना चाहते थे।

इस पॉलिसी के तहत, एक बार जब श्री राम 40 वर्ष के हो जाते हैं, तो उन्हें अगले 40 वर्षों के लिए समान वार्षिक लाभ मिलेगा, अर्थात, 40 वर्ष की आयु से 80 वर्ष की आयु तक गारंटीशुदा वार्षिक आय के रूप में 45,000/-।

पार्टिसिपेटिंग पॉलिसी में, बीमा कंपनी द्वारा अर्जित कुल लाभ के आधार पर अर्जित बोनस या घोषित लाभांश के साथ मैच्योरिटी बेनीफिट या डेथ बेनीफिट के रूप में पॉलिसी 15,00,000/- रुपये का भुगतान करेगी।

पार्टिसिपेटिंग और नॉन-पार्टिसिपेटिंग, दोनों नीतियों के अपने-अपने फायदे और सीमाएँ हैं। निश्चित रिटर्न की पेशकश करने वाली नॉन-पार्टिसिपेटिंग योजनाओं के विपरीत, पार्टिसिपेटिंग योजना उन व्यक्तियों के लिए आदर्श है जो सिर्फ साधारण लाभ नहीं चाहते हैं, बल्कि बोनस और लाभांश के रूप में उन्नयित लाभ चाहते हैं।

सुनिश्चित करें कि आपने इस लाभ की परिवर्तनशील प्रकृति को समझ लिया है, और बोनस का पिछला इतिहास किसी भी भविष्य के लाभ का संकेत नहीं हो सकता है।

इस अध्याय से मुख्य निष्कर्ष

इस अध्याय से मुख्य निष्कर्ष