कल्पना कीजिए कि आप एक साल की वारंटी वाला स्मार्टफोन ऑनलाइन खरीदते हैं। कुछ देर तक फोन बिल्कुल ठीक काम करता है। हालाँकि, कुछ सप्ताह बाद, आपको फ़ोन-बैटरी से संबंधित समस्याएँ होने लगती हैं। अगर आप लगातार 30 से 40 मिनट तक फोन का इस्तेमाल करते हैं तो यह गर्म होने लगता है। क्योंकि आपका फ़ोन अभी भी वारंटी में है, आप ऑनलाइन विक्रेता से संपर्क करते हैं और प्रतिस्थापन का अनुरोध करते हैं। हालाँकि, विक्रेता आपको सूचित करता है कि एक साल की वारंटी बैटरी से संबंधित समस्याओं को कवर नहीं करती है।

आप विक्रेता से करते हैं कि उसे फोन खरीदने से पहले आपको इस बारे में बताना चाहिए था। इस पर उन्होंने जवाब दिया कि आपको वारंटी मैनुअल पढ़ना चाहिए था, जिसमें कहा गया है कि बैटरी से संबंधित कोई भी समस्या होने पर विक्रेता फोन की मरम्मत या प्रतिस्थापन नहीं करेगा।

ऐसा कुछ होने से रोकने के लिए, किसी भी उत्पाद को खरीदने से पहले मैनुअल/गाइड को अच्छी तरह से पढ़ना बहुत महत्वपूर्ण है। यही बात मनी-बैक योजनाओं पर भी लागू होती है। यह जानना महत्वपूर्ण है कि मनी-बैक पॉलिसी किन स्थितियों में भुगतान करेगी और किन स्थितियों में भुगतान नहीं करेगी।

इस लेख में, आइए कवर की गई मौतों के प्रकारों पर एक नज़र डालें और, सबसे महत्वपूर्ण बात, वे मौतें जो मनी-बैक योजना के तहत कवर नहीं की जाती हैं।

तो, चलिए शुरू करते हैं!

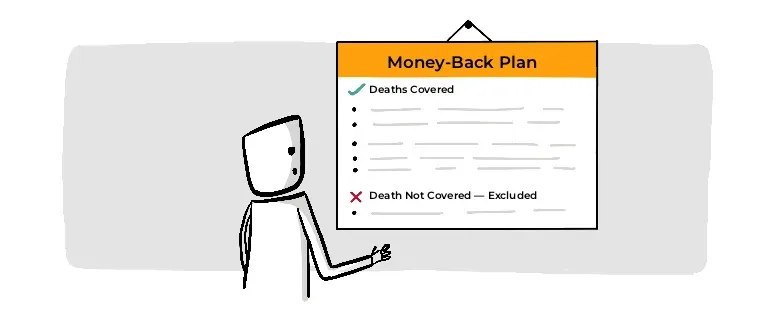

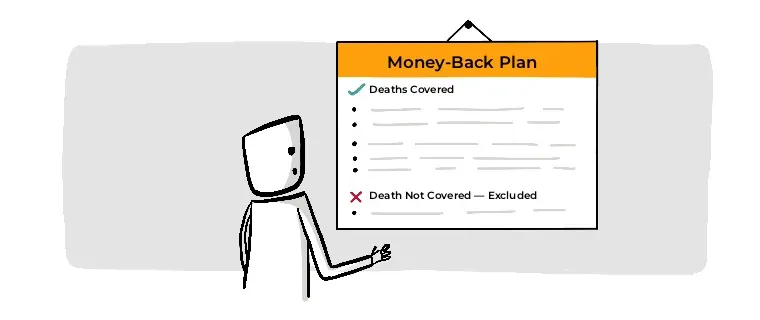

मौतें जो मनी-बैक योजना द्वारा कवर नहीं की जाती है

मनी-बैक पॉलिसी के अंतर्गत केवल एक बहिष्करण है।

पॉलिसी खरीदने के पहले वर्ष में आत्महत्या के कारण मृत्यु

एकमात्र प्रकार की मृत्यु जो मनी-बैक पॉलिसी के अंतर्गत कवर नहीं की जाती, वह पॉलिसी खरीदने के पहले वर्ष के भीतर आत्महत्या के कारण हुई मृत्यु है। इसके अलावा, मनी-बैक योजना मृत्यु के किसी भी कारण को बाहर नहीं करती है।

मनी-बैक पॉलिसी लेने के पहले वर्ष में आत्महत्या के कारण मृत्यु के मामले में, पहले वर्ष के दौरान बीमा कंपनी को किए गए सभी प्रीमियम भुगतान (करों को छोड़कर) आपके नामांकित व्यक्ति को वापस कर दिए जाएंगे।

उदाहरण के लिए, अक्सा ने 30 साल की अवधि के लिए 50 लाख रुपये की मनी बैक योजना ली है। उन्हें अगले 20 वर्षों तक 2 लाख रुपये का वार्षिक प्रीमियम देना होगा। पॉलिसी खरीदने के कुछ महीनों बाद वह आत्महत्या करके गुजर जाती है। इस मामले में, बीमा कंपनी अक्सा द्वारा भुगतान किए गए 2 लाख रुपये के प्रीमियम से कर काट लेगी, और फिर उसके नामांकित व्यक्ति को शेष राशि का भुगतान करेगी - और पॉलिसी समाप्त हो जाएगी।

मनी-बैक योजना द्वारा कवर की गई मौतें

- प्राकृतिक कारणों से मृत्यु

प्राकृतिक मृत्यु, यानी किसी बीमारी, गंभीर बीमारी या चिकित्सीय स्थिति के कारण मृत्यु को मनी-बैक पॉलिसी के अंतर्गत कवर किया जाता है।

- दुर्घटनाओं के कारण मृत्यु

आकस्मिक मृत्यु को भी मनी-बैक पॉलिसी के तहत कवर किया जाता है। दुर्घटनाओं से हमारा तात्पर्य केवल सड़क दुर्घटनाएँ नहीं है। कार्यस्थल, घर आदि पर दुर्घटनाओं के परिणामस्वरूप होने वाली मृत्यु को भी कवर किया जाता है।

- प्राकृतिक आपदाओं के कारण मृत्यु

मनी-बैक पॉलिसी किसी प्राकृतिक आपदा या दैवीय कृत्य, जैसे सुनामी, भूकंप, भूस्खलन, बाढ़, या अन्य प्राकृतिक आपदाओं के कारण होने वाली मृत्यु को कवर करती है।

- मानव निर्मित आपदाओं के कारण मृत्यु

युद्ध, आतंकवाद, आक्रमण, किसी विदेशी दुश्मन के कृत्य, दंगे, हड़ताल, नागरिक हंगामा, सैन्य कब्ज़ा आदि जैसी मानव निर्मित आपदाओं के कारण होने वाली मृत्यु को मनी-बैक योजना के अंतर्गत कवर किया जाता है।

- नशे के कारण मौत

मनी-बैक योजना नशीली दवाओं, शराब, नशीले पदार्थों और अन्य पदार्थों के अत्यधिक सेवन से होने वाली मृत्यु को कवर करती है।

- खतरनाक गतिविधियों में भाग लेने के कारण मृत्यु

खतरनाक, साहसिक गतिविधियों जैसे पैराशूटिंग, रिवर राफ्टिंग, पैराग्लाइडिंग, लंबी पैदल यात्रा, स्काइडाइविंग, स्कूबा डाइविंग आदि में भाग लेने के कारण होने वाली मौत को मनी-बैक पॉलिसी के तहत कवर किया जाता है।

- अवैध/गैरकानूनी गतिविधियों में शामिल होने के कारण मृत्यु

यदि मृत्यु किसी ऐसे कार्य में शामिल होने के परिणामस्वरूप होती है जिसे कानून अवैध या गैरकानूनी मानता है, तो इसे मनी-बैक पॉलिसी के अंतर्गत कवर किया जाता है।

कृपया ध्यान दें,यह पूरी सूची नहीं है। ऊपर बताई गई मौतों के अलावा और भी कई मौतें हो सकती हैं, जिन्हें मनी-बैक पॉलिसी कवर करेगी।

मौतें जो राइडर्स के अंतर्गत कवर नहीं हैं

बीमा कंपनियाँ आपको राइडर्स के साथ अपनी मनी-बैक योजना को अनुकूलित करने की अनुमति देती हैं। राइडर्स वैकल्पिक लाभ हैं जो विशिष्ट परिस्थितियों में अतिरिक्त भुगतान की पेशकश करेंगे। आप अपनी आधार मनी-बैक पॉलिसी के साथ क्रिटिकल इलनेस राइडर, वेवर ऑफ़ प्रीमियम राइडर, सर्जिकल केयर राइडर, एक्सीडेंटल डिसेबिलिटी राइडर आदि जैसे राइडर्स का विकल्प चुन सकते हैं।

अब, यदि आप राइडर्स या ऐड-ऑन के साथ मनी-बैक योजना खरीद रहे हैं, तो आपको पता होना चाहिए कि जिन मौतों की हमने ऊपर चर्चा की है, वे उन राइडर्स द्वारा कवर नहीं की जा सकती हैं। इसलिए, जबकि मनी-बैक योजना नशे, दुर्घटनाओं, साहसिक गतिविधियों में भागीदारी आदि के कारण होने वाली मृत्यु को कवर करेगी, आपने मनी-बैक योजना के साथ जो राइडर्स चुने हैं, वे इन मौतों को कवर नहीं कर सकते हैं।

मनी बैक पॉलिसी का उदाहरण

मान लीजिए कि विजय ने 2 करोड़ रुपये की मनी-बैक पॉलिसी और इसके साथ 1 करोड़ रुपये का एक्सीडेंटल डेथ बेनेफिट राइडर खरीदा है। विजय को स्काइडाइविंग, पैराग्लाइडिंग, पैराशूटिंग, हाइकिंग, बंजी जंपिंग, स्कूबा डाइविंग आदि जैसे चरम खेलों में भाग लेना पसंद है और वह साल में कम से कम एक बार ऐसा करता है। पिछले साल विजय अपने कुछ दोस्तों के साथ पैराग्लाइडिंग करने गए थे। दुःख की बात है कि एक पैराग्लाइडिंग दुर्घटना में उनका निधन हो गया।

क्योंकि खतरनाक गतिविधियों में भाग लेने से होने वाली मौतें मनी-बैक योजनाओं द्वारा कवर की जाती हैं, लेकिन आकस्मिक मृत्यु लाभ राइडर द्वारा नहीं, बीमा कंपनी केवल विजय के नामांकित व्यक्ति को 2 करोड़ रुपये का दावा देगी। वे 1 करोड़ रुपये के आकस्मिक मृत्यु राइडर लाभ का भुगतान नहीं करेंगे।

यह सब मनी-बैक पॉलिसियों में बहिष्करण के बारे में है। कवर की गई और बाहर की गई सभी मौतों को समझने के लिए, सुनिश्चित करें कि आप जो मनी-बैक प्लान खरीद रहे हैं और उसके साथ जो राइडर्स आप चुन रहे हैं, दोनों की पॉलिसी के शब्दों को पढ़ लें।

इस अध्याय से मुख्य निष्कर्ष

इस अध्याय से मुख्य निष्कर्ष