Aditya Birla Sun Life Insurance Company Limited

Aditya Birla Sun Life Insurance Company Limited

एबीएसएलआई अश्योर्ड इनकम प्लस

अल्पावधि निवेश। दीर्घावधि गारंटीड# रिटर्न।

गारंटीड# रिटर्न

दीर्घकालिक नियमित आय

12 साल तक ₹1.2 लाख/वर्ष दें और पाएं ₹44.64 लाख1 का गारंटीड# लाभ

एबीएसएलआई अश्योर्ड इनकम प्लस क्यों खरीदें?

आपके निवेश पर पूरी तरह से गारंटीड# रिटर्न।

आवर्ती ज़रूरतों की पूर्ति सुनिश्चित करने के लिए 20, 25 या 30 वर्षों के लिए दीर्घकालिक नियमित आय।

पॉलिसी के तहत लाभ चुनने के लिए 2 विकल्प, केवल आय लाभ या एकमुश्त लाभ के साथ आय।

आय लाभ भुगतान में अतिरिक्त वृद्धि के रूप में वफादारी परिवर्धन।

अपनी ज़रूरतों के आधार पर भविष्य के उत्तरजीविता लाभों का एकमुश्त छूट प्राप्त करने की सुविधा

उचित राइडर्स के साथ अपने कवर को बढ़ाने का विकल्प

एबीएसएलआई अश्योर्ड इनकम प्लस के लाभ

एबीएसएलआई अश्योर्ड इनकम प्लस आपको भविष्य में लंबे समय तक गारंटीड# नियमित आय का लाभ देता है।

उत्तरजीविता लाभ

पॉलिसी अवधि के अंत तक जीवित रहने पर, चुनी गई लाभ भुगतान आवृत्ति के अनुसार अवधि (मासिक, त्रैमासिक, अर्धवार्षिक या वार्षिक) के अंत में आपको 20, 25 या 30 वर्षों के लिए आय लाभ देय होगा।

मृत्यु लाभ

पॉलिसी अवधि के दौरान किसी भी समय बीमित व्यक्ति की मृत्यु की दुर्भाग्यपूर्ण घटना में, बशर्ते कि पॉलिसी चालू हो, मृत्यु पर बीमित राशि नामांकित व्यक्ति को एकमुश्त देय होगी।

योजना विकल्प

एबीएसएलआई अश्योर्ड इनकम प्लस चुनने के लिए दो योजना विकल्प प्रदान करता है

एबीएसएलआई एश्योर्ड इनकम प्लस के लाभ

विकल्प 1

इस विकल्प में, वार्षिक प्रीमियम के प्रतिशत के रूप में आय लाभ का भुगतान किया जाता है, जो बीमा पॉलिसी लेने के समय आपकी उम्र, प्रीमियम राशि, प्रीमियम भुगतान अवधि और लाभ भुगतान अवधि के आधार पर भिन्न होता है।

एकमुश्त/एकमुश्त लाभ के साथ आय

विकल्प 2

इस विकल्प के तहत, आपको वार्षिक प्रीमियम के प्रतिशत के रूप में आय लाभ का भुगतान किया जाता है,

राइडर्स^ के साथ एबीएसएलआई अश्योर्ड इनकम प्लस बढ़ाएं

नाममात्र के अतिरिक्त प्रीमियम पर राइडर्स के साथ अपना कवर बढ़ाएं

एबीएसएलआई एक्सीडेंटल डेथ बेनिफिट राइडर प्लस

UIN: 109B023V02

यह राइडर बीमित व्यक्ति की दुर्घटना के कारण मृत्यु होने पर अतिरिक्त एकमुश्त राशि के रूप में राइडर सम एश्योर्ड का 100% प्रदान करता है।

एबीएसएलआई क्रिटिकल इलनेस राइडर^

UIN: 109B019V03

यह राइडर किसी भी निर्दिष्ट गंभीर बीमारी के निदान की तारीख से 30 दिनों तक जीवित रहने पर एकमुश्त राशि प्रदान करता है।

|

उत्पाद विनिर्देश | ||||||||||||||||||||

|

योजना का प्रकार |

एक गैर-लिंक्ड गैर-भागीदारी व्यक्तिगत बचत जीवन बीमा योजना | |||||||||||||||||||

|

कवरेज |

सभी व्यक्ति (पुरुष | महिला | ट्रांसजेंडर) | |||||||||||||||||||

|

प्रवेश के समय बीमित व्यक्ति की आयु (पिछले जन्मदिन पर आयु) |

न्यूनतम |

1* वर्ष (न्यूनतम परिपक्वता आयु 18 वर्ष के अधीन) * यदि बीमित व्यक्ति नाबालिग है, तो पॉलिसी उसके वयस्क होने पर स्वतः ही लागू हो जाएगी। नाबालिगों के लिए जोखिम कवरेज जोखिम शुरू होने की तिथि से शुरू होगा। | ||||||||||||||||||

|

अधिकतम |

60 वर्ष | |||||||||||||||||||

|

बीमाकृत व्यक्ति की परिपक्वता आयु (पिछले जन्मदिन पर आयु) |

न्यूनतम |

18 वर्ष | ||||||||||||||||||

|

अधिकतम |

77 वर्ष | |||||||||||||||||||

|

प्रीमियम भुगतान अवधि (पीपीटी), पॉलिसी अवधि (पीटी) और लाभ भुगतान अवधि |

^ लाभ भुगतान अवधि पॉलिसी अवधि की समाप्ति के बाद शुरू होती है, जिसके दौरान पॉलिसीधारक को उत्तरजीविता लाभ देय होता है। इसे पॉलिसी की शुरुआत में चुना जाता है और उसके बाद इसे बदला नहीं जा सकता। | |||||||||||||||||||

|

न्यूनतम वार्षिक प्रीमियम |

रु. 50,000 | |||||||||||||||||||

|

अधिकतम वार्षिक प्रीमियम |

कोई सीमा नहीं (बोर्ड अनुमोदित अंडरराइटिंग नीति के अधीन) | |||||||||||||||||||

|

प्रीमियम भुगतान के तरीके और मॉडल कारक |

वार्षिक | अर्द्धवार्षिक | त्रैमासिक | मासिक

| |||||||||||||||||||

|

न्यूनतम बीमा राशि |

रु. 5,50,000 | |||||||||||||||||||

|

अधिकतम बीमित राशि |

बोर्ड द्वारा अनुमोदित अंडरराइटिंग नीति के अधीन | |||||||||||||||||||

|

लाभ विकल्प |

पॉलिसी के आरंभ में पॉलिसीधारक निम्नलिखित दो विकल्पों में से चयन कर सकता है:

लाभ विकल्प का चयन आरम्भ में ही कर लिया जाता है तथा उसके बाद इसमें कोई परिवर्तन नहीं किया जा सकता | |||||||||||||||||||

|

लाभ भुगतान आवृत्ति |

उपलब्ध लाभ भुगतान आवृत्तियाँ वार्षिक, अर्ध-वार्षिक, त्रैमासिक, मासिक हैं | |||||||||||||||||||

एबीएसएलआई अश्योर्ड इनकम प्लस कैसे काम करता है?

एक उदाहरण से सीखें। एक उदाहरण से नेतृत्व करें।

Use Case 1

Use Case 2

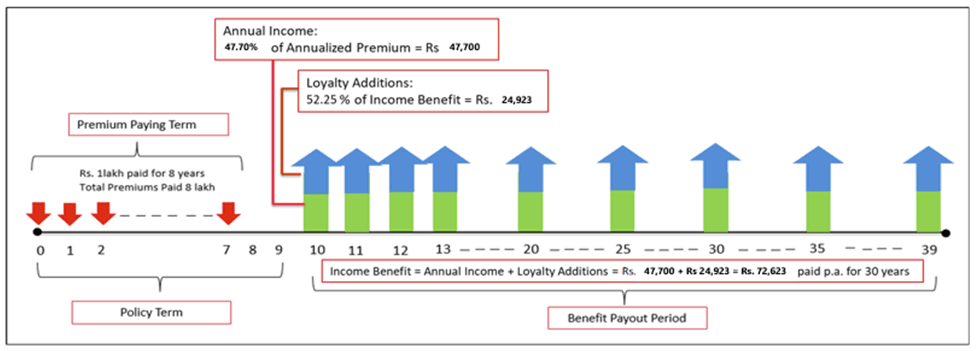

35 वर्ष के श्री शर्मा ने "केवल आय लाभ" विकल्प के लिए एबीएसएलआई अश्योर्ड इनकम प्लस में प्रति वर्ष ₹1,00,000 का निवेश किया।

उन्होंने 9 वर्ष की पॉलिसी अवधि और 30 वर्ष की लाभ भुगतान अवधि के साथ 8 वर्ष की प्रीमियम भुगतान अवधि का विकल्प चुना। श्री शर्मा ने वार्षिक आय लाभ प्राप्त करना चुना।

श्री शर्मा पॉलिसी अवधि तक जीवित रहे और भुगतान अवधि के दौरान आय लाभ प्राप्त किया।

क्या आप दीर्घकालिक गारंटीड# आय लाभ चाहते हैं?

एबीएसएलआई अश्योर्ड इनकम प्लस अभी खरीदें।

दावा कैसे आरंभ करें?

3 त्वरित चरण, सब कुछ ऑनलाइन।

अक्सर पूछे जाने वाले प्रश्न

अश्योर्ड इनकम प्लस के बारे में यहाँ विस्तार से जानें

मौजूदा कर कानूनों के अनुसार, यह योजना आयकर अधिनियम, 1961 की धारा 80सी, 80डी (विशिष्ट राइडर प्रीमियम के लिए) और धारा 10(10डी)** के तहत कर लाभ* प्रदान करती है, जो उसमें निर्धारित संबंधित धाराओं की अन्य शर्तों को पूरा करने के अधीन है। कृपया ध्यान दें कि सभी कर लाभ* प्रीमियम के भुगतान या पॉलिसीधारक द्वारा लाभ प्राप्त करने के समय लागू कर कानूनों के अधीन हैं। स्वतंत्र कर सलाह लेना उचित है।

एबीएसएलआई अश्योर्ड इनकम प्लस के तहत सभी दावों की सूचना जल्द से जल्द दी जानी चाहिए। दावे की सूचना के बाद, बीमा कंपनी को दावे को संसाधित करने में सक्षम बनाने के लिए आवश्यक दस्तावेज जमा करने चाहिए। दावे की सूचना में मृत्यु की तिथि, स्थान और कारण जैसे विवरण शामिल होने चाहिए।

जीवित नामांकित/नियुक्ति/पॉलिसी मालिक या कानूनी उत्तराधिकारी एबीएसएलआई अश्योर्ड इनकम प्लस के तहत दावे की जानकारी दे सकते हैं।

आप एबीएसएलआई अश्योर्ड इनकम प्लस के तहत दावे की जानकारी इस प्रकार दे सकते हैं:

- किसी भी नजदीकी शाखा में जाना

- हमारी वेबसाइट पर जाएं और यहां दिए गए लिंक पर क्लिक करके दावे की जानकारी दें।

- कंपनी को सभी प्रासंगिक दस्तावेजों के साथ एक सूचना ईमेल (claims.lifeinsurance@adityabirlacapital.com) या पत्र भेजकर।

हां, बशर्ते कोविड प्रश्नावली में कोई गैर-प्रकटीकरण न हो। कृपया सुनिश्चित करें कि कोविड प्रश्नावली भरी गई है।

# इस उत्पाद पर जीवन बीमा कवरेज उपलब्ध है।

1 परिदृश्य: स्वस्थ पुरुष, आयु 21 वर्ष, प्रीमियम भुगतान अवधि 12 वर्ष, पॉलिसी अवधि 13 वर्ष, लाभ भुगतान अवधि 20 वर्ष, भुगतान आवृत्ति सालाना, सुनिश्चित लाभ विकल्प: एकमुश्त लाभ के साथ आय, बीमित राशि 16.68 लाख रुपये, प्रीमियम 1.2 लाख रुपये / वर्ष (जीएसटी को छोड़कर), आपको 54 वर्ष की आयु तक 43.60 लाख रुपये मिलेंगे

2 बशर्ते सभी देय प्रीमियम का भुगतान किया जाए।

3 हमारी जीवन बीमा पॉलिसियां जीवन बीमा दावों के तहत COVID-19 दावों को कवर करती हैं, जो पॉलिसी अनुबंध और मौजूदा नियामक ढांचे के लागू नियमों और शर्तों के अधीन हैं। दिखाए गए मूल्य केवल उदाहरण के लिए हैं।

कुछ लाभ गारंटीकृत हैं और कुछ लाभ जीवन बीमा व्यवसाय करने वाले आपके बीमाकर्ता के भविष्य के प्रदर्शन के आधार पर रिटर्न के साथ परिवर्तनीय हैं। रिटर्न की ये कल्पित दरें गारंटीड नहीं हैं और ये आपके द्वारा वापस प्राप्त की जाने वाली राशि की ऊपरी या निचली सीमा नहीं हैं, क्योंकि आपकी पॉलिसी का मूल्य भविष्य के निवेश प्रदर्शन सहित कई कारकों पर निर्भर है।

यह पॉलिसी आदित्य बिड़ला सन लाइफ इंश्योरेंस कंपनी लिमिटेड (ABSLI) द्वारा लिखित है। यह एक नॉन-लिंक्ड नॉन-पार्टिसिपेटिंग इंडिविजुअल सेविंग्स लाइफ इंश्योरेंस प्लान है। जीएसटी और अन्य लागू कर आपके प्रीमियम में जोड़े जाएंगे (अतिरिक्त) और मौजूदा कर कानूनों के अनुसार लगाए जाएंगे। घटिया जीवन, धूम्रपान करने वालों या खतरनाक व्यवसाय करने वाले लोगों आदि के लिए हमारे तत्कालीन मौजूदा अंडरराइटिंग दिशानिर्देशों के अनुसार अतिरिक्त प्रीमियम लिया जा सकता है। नाबालिग जीवन पर जारी पॉलिसियों के लिए, जोखिम के प्रारंभ होने की तारीख पॉलिसी के प्रारंभ होने की तारीख होगी। जहाँ बीमित व्यक्ति (चाहे वह वयस्क हो या नाबालिग) और प्रस्तावक/पॉलिसीधारक अलग-अलग हों, प्रस्तावक/पॉलिसीधारक की मृत्यु पर, मौजूदा उत्तराधिकार कानूनों के अनुसार, उसके कानूनी वारिसों को नया प्रस्तावक/पॉलिसीधारक माना जाएगा। चूँकि प्रस्तावक/पॉलिसीधारक की मृत्यु पर कोई मृत्यु लाभ देय नहीं है, इसलिए पॉलिसी की स्थिति नहीं बदलती है और पॉलिसी जारी रहती है। यह उत्पाद ऑनलाइन चैनल के माध्यम से बिक्री के लिए भी उपलब्ध होगा। कर लाभ कर कानूनों में बदलाव के अधीन हैं। अधिक जानकारी और स्पष्टीकरण के लिए अपने ABSLI बीमा सलाहकार को कॉल करें या हमारी वेबसाइट पर जाएँ और देखें कि हम आपके सपनों को साकार करने में कैसे मदद कर सकते हैं।

UIN: 109N127V18

ADV/6/25-26/402

पॉलिसी जारी होने के एक दिन बाद ही तुरंत आय प्राप्त करें^

स्मार्ट निवेश की शक्ति को अनलॉक करें!