हमारे पास हमेशा बाज़ारों में सीधे निवेश करने का विकल्प होता है।

हालाँकि यदि आप किसी विशेषज्ञ से बात करें, तो वे इस बात से सहमत होंगे कि डायनामिक कैपिटल मार्किट में निवेश करना कला के साथ-साथ विज्ञान भी है। कैपिटल मार्किट निवेश की कला और विज्ञान सीखने के लिए एक और अमूल्य संसाधन में निवेश की आवश्यकता होगी: बाजार के उतार-चढ़ाव को सीखने और अनुभव करने का "समय"। किसी को कामकाज, बाजार के इतिहास का अध्ययन करने और इसे लगातार प्रभावित करने वाले कई बाहरी और आंतरिक, माइक्रो और मैक्रो वैरिएबल्स पर नजर रखने के लिए महत्वपूर्ण समय देने की आवश्यकता है।

बाज़ार में निवेश करने का वैकल्पिक तरीका म्यूचुअल फंड या बीमा कंपनियों जैसे विनियमित संस्थानों में पेशेवर फंड मैनेजर्स पर भरोसा करना है, जो छोटे और मध्यम निवेशकों से पैसा इकट्ठा करते हैं और पेशेवर रूप से आपकी ओर से निवेश और प्रबंधन करते हैं। उनका उद्देश्य उस विशिष्ट फंड के लक्ष्य को प्राप्त करना है जिसमें आपने निवेश किया है - चाहे पूंजी कैपिटल कंज़र्वेशन या रिटर्न मैक्सिमाईजेशन हो।

अब, यूलिप में फंड क्या है?

फंड एक पेशेवर रूप से प्रबंधित धन का एक पूल है, जो कई निवेशकों से एकत्र किया जाता है, जो एक सामान्य वित्तीय लक्ष्य साझा करते हैं। निवेशक के लक्ष्य, लाइफ स्टेज, पसंद और जोखिम की भूख के आधार पर फंड को विभिन्न एसेट क्लासेज जैसे इक्विटी, बॉन्ड, मनी मार्केट इंस्ट्रूमेंट्स और अन्य सिक्योरिटीज में निवेश किया जाता है।

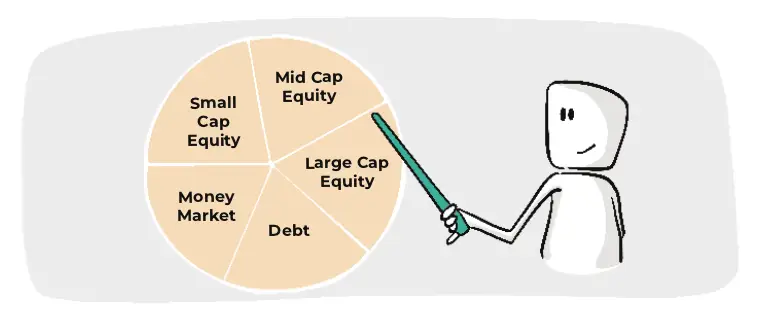

यूलिप के माध्यम से आप किस प्रकार के एसेट क्लासेज में निवेश कर सकते हैं?

निम्नलिखित विभिन्न एसेट क्लासेज हैं, जिनमें फंड निवेश करते हैं

- इक्विटी इंस्ट्रूमेंट्स : यहां, आपके द्वारा भुगतान किया गया प्रीमियम इक्विटी या शेयर बाजार में निवेश किया जाता है। ये फंड आपको निवेश अवधि में वास्तव में उच्च रिटर्न प्रदान करते हैं। हालाँकि, कृपया ध्यान दें कि वे आपको अधिक जोखिम में डालते हैं और अत्यधिक अस्थिर होते हैं। तीन प्रकार के इक्विटी फंड हैं, जिन्हें आप मार्किट कैपिटलाइजेशन के आधार पर चुन सकते हैं। मार्किट कैपिटलाइजेशन शेयर बाज़ार में किसी कंपनी का मूल्य है। इसकी गणना कंपनी के पास मौजूद बकाया शेयरों की कुल संख्या के साथ मौजूदा शेयर मूल्य को गुणा करके की जाती है।

- लार्ज कैप फंड : बड़े मार्किट कैपिटलाइजेशन और लंबी अवधि में विश्वसनीय वित्तीय ट्रैक रिकॉर्ड के साथ स्थापित और स्थिर कंपनियों के शेयरों में निवेश करें। इसे कभी-कभी ब्लू चिप फंड भी कहा जाता है। ब्लू चिप फंड लार्ज कैप फंड का एक सब सेट या उपसमूह हैं।

- मिड कैप फंड : मध्यम मार्किट कैपिटलाइजेशन वाली कंपनियों के शेयरों में निवेश करें - लगातार प्रगति ग्राफ और अच्छे ट्रैक रिकॉर्ड के साथ। वे लार्ज कैप फंड की तुलना में जोखिमपूर्ण हैं, लेकिन तुलनात्मक रूप से अधिक रिटर्न उत्पन्न कर सकते हैं। इसे उभरते इक्विटी फंड के रूप में भी जाना जाता है, क्योंकि इनमें स्थापित बड़े व्यवसायों की वृद्धि को पार करने की क्षमता होती है।

- स्मॉल कैप फंड : छोटे मार्किट कैपिटलाइजेशन वाली कंपनियों के शेयरों में निवेश करें। इसलिए, यह संभावना है कि वे बड़े पूंजी वाले व्यवसाय बन सकते हैं और लाभदायक रिटर्न दे सकते हैं। हालाँकि, वे सबसे जोखिम भरे हैं। बाजार में थोड़ा सा भी उतार-चढ़ाव शेयर की कीमत पर भारी असर डाल सकता है।

-

डेट इंस्ट्रूमेंट : यहां, प्रीमियम को डेट इंस्ट्रूमेंट्स में निवेश किया जाता है, जैसे - कॉर्पोरेट बॉन्ड, गवर्नमेंट सिक्योरिटीज और अन्य कम जोखिम वाले निवेश उपकरण। कम जोखिम के साथ आपको तुलनात्मक रूप से कम रिटर्न भी मिल सकता है।

-

मनी-मार्केट इंस्ट्रूमेंट्स :कमर्शियल पेपर्स, बैंक डिपॉजिट्स, ट्रेजरी बिल आदि जैसे शॉर्ट-टर्म उपकरणों में निवेश करें। वे एक प्रकार के डेट फंड हैं और उनमें उच्च लिक्विडिटी होती है। आप अच्छे रिटर्न की उम्मीद कर सकते हैं। मनी मार्केट फंड की औसत मैच्योरिटी 1 वर्ष है, जबकि डेट मार्किट इंस्ट्रूमेंट की औसत मैच्योरिटी 5 वर्ष लंबी हो सकती है। इसे कैश फंड या लिक्विडिटी फंड के रूप में भी जाना जाता।

सर्वाधिक लोकप्रिय फंड:

कई फंड रिटर्न और पूंजी सुरक्षा का सही संतुलन प्रदान करने के लिए दो या दो से अधिक एसेट क्लासेज को मिलाते हैं।

बैलेंस्ड फंड:

अब अधिकांश यूलिप इस "बैलेंस्ड फंड" को एक ऐसे फंड के रूप में पेश करते हैं, जिसमें ग्राहक निवेश करना चुन सकता है। यहां फंड डेट और इक्विटी इंस्ट्रूमेंट्स के संयोजन में निवेश करेगा।

निवेशक को डेट या ऋण से बेहतर रिटर्न देने का प्रयास, केवल इक्विटी में निवेश करने की तुलना में जोखिम थोड़ा कम। डेट और इक्विटी इंस्ट्रूमेंट्स में अधिकतम और न्यूनतम आवंटन का उल्लेख योजना के ब्रोशर या प्रॉस्पेक्टस में किया जाएगा। ये फंड उन निवेशकों के लिए उपयुक्त हैं, जो जोखिम और रिटर्न को "संतुलित" करना चाहते हैं - न बहुत एग्रेसिव रिटर्न, न ही बहुत एग्रेसिव रिस्क!

यहां फंड्स के कुछ उदाहरण दिए गए हैं, वे कैसे काम करते हैं और वे किसके लिए अच्छे विकल्प हैं –

| फंड का नाम | प्रकार | उद्देश्य | रणनीति | पर्सोना |

| लिक्विड प्लस | मनी मार्किट फंड | शार्ट-टर्म और शीर्ष पायदान के मनी मार्किट इंस्ट्रूमेंट्स में निवेश करता है। इसकी मैच्योरिटी अवधि 1 वर्ष है और इसका लक्ष्य कम अस्थिरता, उच्च सुरक्षा और लिक्विडिटी है। | लिक्विडिटी और सुरक्षा सुनिश्चित करने का प्रयास करते हुए रिटर्न का अनुकूलन करें। कम जोखिम। | 1) आप कम जोखिम पसंद करते हैं, या

2) आपने पर्याप्त लाभ अर्जित कर लिया है और शेष पॉलिसी अवधि के लिए लिक्विड फंड में निवेश करना चाहते हैं।

|

| आश्वासन | डेट फंड | ऐसे डेट फंडों में निवेश करता है जो उच्च गुणवत्ता वाले हों और जिनकी मैच्योरिटी अवधि 5 वर्ष तक हो। इसका उद्देश्य अत्यधिक सुरक्षित और लिक्विड रहते हुए आपकी पूंजी की रक्षा करना है। | निश्चित ब्याज वाली सिक्योरिटीज में निवेश करके बेहतर रिटर्न प्रदान करें। | आप इक्विटी इंस्ट्रूमेंट्स में भाग नहीं लेना चाहते हैं, और सरकारी बांड और सिक्योरिटीज में निवेश करना चाहते हैं। यदि आप एफडी में निवेश करना चाहते हैं और/या आपकी उम्र 45 वर्ष से अधिक है तो यह एक अच्छा विकल्प है। |

| क्रिएटर | बैलेंस्ड फंड | विकास और स्थिरता के बीच संतुलन हासिल करने और लॉन्ग-टर्म पूंजी वृद्धि सुनिश्चित करने के लिए उच्च गुणवत्ता वाली इक्विटी प्रतिभूतियों और डेट इंस्ट्रूमेंट्स (फिक्स्ड इनकम सिक्योरिटीज) दोनों में निवेश करता है। | फिक्स्ड इनकम सिक्योरिटीज में निवेश करना, एक विविध इक्विटी पोर्टफोलियो बनाना, सक्रिय फंड प्रबंधन - लंबी अवधि के लिए। | लंबी अवधि में अच्छा रिटर्न अर्जित करने के लिए आपको मध्यम स्तर का जोखिम उठाने में कोई आपत्ति नहीं है। |

| मैक्सिमाइजर | इक्विटी फंड | 1) विविध और मजबूत ब्लू चिप कंपनियों में निवेश करके लॉन्ग-टर्म दीर्घकालिक कैपिटल एप्रिसिएशन।

2) शॉर्ट-टर्म मार्किट इंस्ट्रूमेंट्स में निवेश करके अचानक अस्थिरता के खिलाफ सुरक्षा जाल बनाने का लक्ष्य है।

| 1) एक विविध और मजबूत इक्विटी पोर्टफोलियो का निर्माण।

2) लॉन्ग-टर्म लाभ के लिए रिस्क-रिटर्न पेऑफ को अधिकतम करना।

3) मिड-कैप शेयरों के विकल्प के साथ ब्लू चिप कंपनियों में प्राथमिक निवेश।

| आप उच्च स्तर का जोखिम सहन कर सकते हैं, खासकर यदि आप युवा हैं और/या आपके पास खर्च करने योग्य इनकम है। |

नोट - यह फंड के प्रकारों की एक सांकेतिक सूची मात्र है। आपके द्वारा चुने गए उत्पाद के आधार पर, अधिक प्रकार के फंड विकल्प हो सकते हैं। निर्णय लेने से पहले प्रॉडक्ट ब्रोशर और पॉलिसी वर्डिंग्स को ध्यान से पढ़ें या किसी वित्तीय सलाहकार से परामर्श लें!

ठीक है। तो अब आप समझ गए होंगे कि फंड क्या है। तो, आइए यूलिप क्षेत्र में दो अन्य महत्वपूर्ण तकनीकी शब्दों - NAV और फंड वैल्यू - को बहुत सरल तरीके से समझें।

नेट एसेट वैल्यू क्या है?

तो अब तक आप जान चुके हैं कि आपकी तरह ही कई अन्य निवेशक भी यूलिप में निवेश करते हैं। बीमाकर्ता एक बड़ा निवेश पूल बनाने के लिए धन एकत्र करता है।

अब, किए गए निवेश के बदले में, बीमाकर्ता निवेशक को एक उपकरण जारी करता है, जिसे "यूनिट" कहा जाता है। प्रारंभ में, जब बीमा कंपनी फंड लॉन्च कर रही होती है, तो इकाइयाँ आमतौर पर 10 रुपये के मानक NAV पर जारी की जाती हैं।

एक बार जब एकत्रित धन को एक विशिष्ट फंड में निवेश किया जाता है, तो अंतर्निहित निवेश के बाजार मूल्य के आधार पर इस फंड का NAV हर दिन बदलता है।

यूलिप में NAV (नेट एसेट वैल्यू) की गणना कैसे की जाती है?

NAV किसी विशेष दिन पर किसी सिंगल यूनिट का बाजार मूल्य है। चूंकि यह एक बाजार मूल्य है, इसलिए इसकी गणना प्रत्येक व्यावसायिक दिन पर फंड में निवेश के कुल पूल के बाजार मूल्य की गणना करके, फंड को प्रबंधित करने के लिए किए गए खर्चों को घटाकर और फिर इसे बाजार में यूनिट्स की संख्या से विभाजित करके की जाती है।

नहीं समझ पाए ? यहाँ सूत्र है:

NAV= फंड में जारी सिंगल यूनिट का बाजार मूल्य है।

NAV = (फंड का बाजार मूल्य - फंड को प्रबंधित करने का शुल्क)/बाजार में

सामूहिक रूप से रखी गई कुल यूनिट्स

आइए इसे बेहतर ढंग से समझने के लिए एक सरल उदाहरण लें

मान लीजिए कि कुछ दिन पहले लॉन्च से पहले किसी विशिष्ट फंड में केवल दो निवेशक हैं।

वर्षा ने 50,000 रुपये का निवेश किया है। .

राहुल ने 20,000रु. का निवेश किया. .

कुल एकत्रित धनराशि = 70000/-रु.

मान लीजिए इस फंड का NAV 10रु. इसलिए, जारी की जाने वाली कुल यूनिट्स 7000 होंगी। वर्षा के पास 5000 यूनिट्स होंगी और राहुल के पास 2000 यूनिट्स होंगी।

अब, लॉन्च के बाद एकत्र की गई 70000 रुपये की धनराशि को फंड रणनीति के आधार पर बाजार उपकरणों में निवेश किया जाता है।

मान लें कि पहले दिन, निवेश किए गए फंड का मूल्य 80000 रुपये तक चला जाता है। साथ ही, इस उदाहरण के लिए, मान लें कि 3000 रुपये का फंड प्रबंधन शुल्क है।

फंड का NAV अब रु. 77000 (80K बाजार मूल्य - 3K शुल्क)/ 7000 (यूनिट्स की संख्या) = रु. 11।

दोनों निवेशकों के निवेश का फंड वैल्यू होगा

वर्षा: 5000 यूनिट X 11 NAV = रु. 55000

राहुल: 2000 यूनिट X 11 NAV = रु. 22000

और यूलिप का फंड वैल्यू क्या है?

फंड वैल्यू और कुछ नहीं बल्कि विशेष दिन पर आपके निवेश का मूल्य है। यदि आप उस विशेष दिन पर जारी की गई सभी यूनिट्स को भुनाने का निर्णय लेते हैं तो यह वह धन है जो आपको मिलेगा (निश्चित रूप से पॉलिसी की लॉक-इन शर्तों के अधीन)।

किसी विशेष दिन पर यूलिप का फंड मूल्य उस दिन उस फंड की NAV को आपके पास मौजूद फंड की इकाइयों की संख्या से गुणा किया जाता है।

फंड वैल्यू = उस दिन का NAV X फंड में आपके पास मौजूद यूनिटों की संख्या।

यह सब यूलिप में फंड और NAV के बारे में है।

हमें उम्मीद है कि इस लेख ने आपको यूनिट लिंक्ड निवेश योजनाओं की दो मुख्य अवधारणाओं को समझने में मदद की है। आप अपने लिए उपयुक्त फंड चुनकर जोखिमों को कम कर सकते हैं और लंबे समय में पर्याप्त मुनाफा कमा सकते हैं। अब, अगली बार जब आप अपने जीवन के लक्ष्यों को वित्तपोषित करने के लिए संसाधनों की योजना बनाएंगे, तो हम आशा करते हैं कि आप अपनी पुस्तक में यूलिप पर भी विचार करेंगे।

इस अध्याय से मुख्य निष्कर्ष

इस अध्याय से मुख्य निष्कर्ष