जब आप जीवन बीमा खरीदना चाह रहे हों तो आपके सामने कई तरह के उत्पाद आएंगे। जीवन बीमा के दो प्रमुख प्रकारों में लिंक्ड और नॉन-लिंक्ड बीमा उत्पाद शामिल हैं।

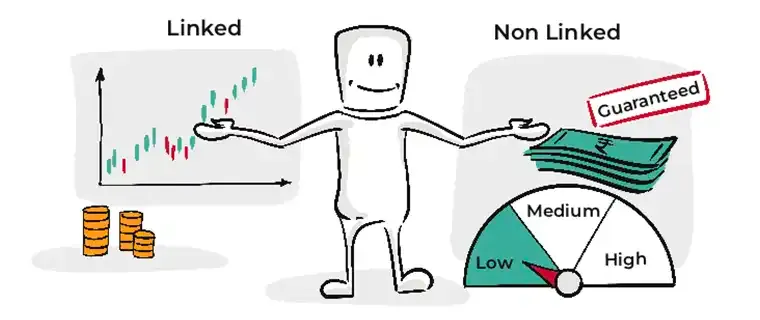

- एक लिंक्ड बीमा योजना एक बीमा कवर प्रदान करती है और साथ ही आपको शेयर बाजार के कई फंडों में अपना पैसा निवेश करने की अनुमति देती है। इस योजना के तहत आपको मिलने वाला रिटर्न शेयर बाजार के प्रदर्शन पर निर्भर करता है।

- नॉन-लिंक्ड जीवन बीमा योजना के तहत आपको मिलने वाले रिटर्न की गारंटी होती है। इनका शेयर बाज़ार से कोई संबंध नहीं है. नॉन-लिंक्ड योजनाओं के कुछ उदाहरण टर्म इंश्योरेंस, एनडाओमेंट प्लान, मनी-बैक प्लान आदि हैं।

कृपया ध्यान दें, कुछ गैर-लिंक्ड जीवन बीमा योजनाएं शायद पॉलिसी समाप्त होने पर आपको कोई रिटर्न नहीं देंगी। उदाहरण के लिए, एक टर्म इंश्योरेंस प्लान, यदि आप पॉलिसी अवधि से अधिक समय तक जीवित रहते हैं तो कुछ भी वापस नहीं देंगे।

इस लेख में, आइए लिंक्ड और नॉन-लिंक्ड बीमा योजनाओं के बारे में विस्तार से जानें कि वे कैसे काम करते हैं और वे एक दूसरे से कैसे भिन्न हैं।

लिंक्ड बीमा योजना क्या है?

जैसा कि हमने ऊपर पढ़ा, लिंक्ड इंश्योरेंस प्लान एक प्रकार का इंश्योरेंस प्लान है जो शेयर बाजार से जुड़ा होता है। इन योजनाओं के तहत आपको मिलने वाला रिटर्न बाजार के प्रदर्शन पर निर्भर करता है।

यूनिट लिंक्ड इंश्योरेंस प्लान (यूलिप) लिंक्ड इंश्योरेंस पॉलिसी का सबसे आम उदाहरण है।

यूनिट लिंक्ड बीमा योजना कैसे काम करती है?

यूलिप में, आपके द्वारा भुगतान किए गए प्रीमियम का एक हिस्सा बीमा कवरेज प्रदान करने के लिए उपयोग किया जाता है। शेष प्रीमियम राशि बीमा कंपनी द्वारा आपकी जोखिम सहनशीलता, वित्तीय लक्ष्यों आदि के अनुसार आपकी पसंद के फंड में निवेश की जाती है। बाजार की अस्थिरता के कारण लिंक्ड बीमा योजना में जोखिम अधिक होता है। हालाँकि, इस उच्च जोखिम वाली प्रकृति के कारण, अधिक रिटर्न अर्जित करने की भी संभावना है।

आइए आशना के उदाहरण की मदद से समझें कि यह कैसे काम करता है।

उदाहरण के लिए, आशना 10 साल की अवधि के लिए एक यूलिप खरीदती है, जहां उसे 50,000 रुपये का वार्षिक प्रीमियम देना होता है। अब, मान लीजिए कि यूलिप पर 10,000 रुपये का शुल्क लागू है। तो, 40,000 रुपये निवेश करने के लिए तैयार हैं। वह फंड ए में निवेश करने का फैसला करती है। मान लेते हैं कि उसकी खरीदारी के दिन एनएवी 100 रुपये थी।

तो, उसे प्राप्त कुल यूनिट = निवेशित धन / कुल संपत्ति मूल्य (एनएवी)

= 40000/100 = 400 यूनिट

मान लीजिए कि वह पॉलिसी के 10 वर्षों की अवधि के दौरान निवेश किए गए प्रीमियम से 2100 यूनिट और जमा कर लेती है। तो, उसके पास मौजूद यूनिट की कुल संख्या 2500 (400 + 2100) होगी।

आइए देखें कि आशना की पॉलिसी के तहत मृत्यु और परिपक्वता लाभ का भुगतान कैसे किया जाएगा।

मृत्यु लाभ:

यूलिप के तहत, मृत्यु लाभ हो सकता है -

- या तो बीमा राशि या फंड मूल्य, जो भी अधिक हो।

या

- बीमा राशि और फंड मूल्य।

मान लेते हैं -

- बीमा कंपनी आशना की योजना के तहत मृत्यु लाभ के रूप में बीमा राशि या फंड मूल्य में से जो भी अधिक हो, भुगतान करेगी।

- आशना की योजना के तहत बीमा राशि वार्षिक प्रीमियम का 10 गुना है।

- जिस दिन आशना का निधन हुआ उस दिन एनएवी रु. 120।

यदि आशना की पॉलिसी सक्रिय रहते हुए मृत्यु हो जाती है तो उसके परिवार को बीमा राशि या फंड मूल्य में से अधिक राशि प्राप्त होगी। आइए मान लें कि उनके निधन से पहले योजना के तहत उनके पास 2000 यूनिट हैं।.

बीमा राशि = 10 x वार्षिक प्रीमियम

= 10 x 50,000

= 5,00,000 रुपये

फंड मूल्य = एनएवी x यूनिट की संख्या

= 120 x 2000

= 2,40,000 रुपये

बीमा राशि > फंड मूल्य। तो, बीमा कंपनी आशना के परिवार को 5,00,000 रुपये का भुगतान करेगी।

परिपक्वता लाभ:

यदि आशना पॉलिसी अवधि तक जीवित रहती है, तो उसे पॉलिसी परिपक्व होने के दिन एनएवी के आधार पर फंड मूल्य का भुगतान किया जाएगा। मान लेते हैं NAV 120 रुपये है. तो, फंड वैल्यू, यानी, उसे मिलने वाली राशि होगी -

फंड वैल्यू = एनएवी x यूनिट्स की संख्या

= 120 x 2500

= 3,00,000 रुपये

तो, बीमा कंपनी आशना को 3,00,000 रुपये का परिपक्वता लाभ देगी।

नॉन-लिंक्ड बीमा योजना क्या है?

नॉन-लिंक्ड बीमा योजनाएँ कम जोखिम वाली बीमा योजनाएँ हैं जो गारंटीड# रिटर्न प्रदान करती हैं। वे बाज़ार के प्रदर्शन से जुड़े नहीं हैं। इसलिए, इन योजनाओं के तहत रिटर्न इस बात पर निर्भर नहीं करता है कि बाजार कैसा प्रदर्शन करता है।

नॉन-लिंक्ड बीमा पॉलिसियों के कुछ उदाहरण एनडाओमेंट योजना, मनी-बैक पॉलिसियां, टर्म बीमा योजना आदि हैं।

नॉन-लिंक्ड बीमा योजना कैसे काम करती है?

नॉन-लिंक्ड बीमा योजना के तहत, बीमा कंपनी पूर्वनिर्धारित मृत्यु और परिपक्वता लाभ का भुगतान करेगी। इसके साथ ही, कुछ पॉलिसियाँ बोनस, लाभांश आदि के रूप में अतिरिक्त रिटर्न भी प्रदान करती हैं।

कृपया ध्यान दें: कुछ नॉन-लिंक्ड जीवन बीमा योजनाएं आपको पॉलिसी समाप्त होने पर कोई बोनस या रिटर्न नहीं दे सकती हैं। उदाहरण के लिए, यदि आप पॉलिसी अवधि के अंत तक जीवित रहते हैं तो एक टर्म बीमा योजना कोई भुगतान नहीं देगा।

आइए आदित्य के उदाहरण की मदद से समझें कि नॉन-लिंक्ड बीमा योजनाएं कैसे काम करती हैं।

30 साल का आदित्य अपने बेटे की शादी के लिए बचत करने के लिए एक एंडोमेंट प्लान खरीदता है। वह 30 साल की अवधि के लिए 25 लाख रुपये का कवर खरीदते हैं। उन्हें 20,000 रुपये का वार्षिक प्रीमियम देना होगा। उनकी पॉलिसी के नियमों और शर्तों के अनुसार, उन्हें परिपक्वता के समय चुनी गई बीमा राशि प्राप्त होगी। यदि योजना सक्रिय रहने के दौरान उनकी मृत्यु हो जाती है, तो उनके नामांकित व्यक्ति को उनकी मृत्यु के समय बीमा राशि प्राप्त होगी।

इसलिए -

- यदि पॉलिसी सक्रिय रहने के दौरान आदित्य की मृत्यु हो जाती है, तो उसके नामांकित व्यक्ति को 25 लाख रुपये का मृत्यु लाभ मिलेगा।

- यदि आदित्य पूरी पॉलिसी अवधि तक जीवित रहता है, तो उसे 25 लाख रुपये का परिपक्वता लाभ दिया जाएगा।

नॉन-लिंक्ड बीमा योजनाओं को आगे भाग लेने वाली और गैर-भाग लेने वाली बीमा पॉलिसियों में वर्गीकृत किया जा सकता है।

- भाग लेने वाली नीतियां: यहां, आपको बीमा कंपनी के मुनाफे का हिस्सा प्राप्त करने का अवसर मिलता है। इसलिए, निश्चित मृत्यु या परिपक्वता लाभ के साथ, बीमा कंपनी बोनस, लाभांश आदि का भी भुगतान कर सकती है। इन योजनाओं में कुछ स्तर की अनिश्चितता होती है। लेकिन ऐसी पॉलिसियों से जुड़ा जोखिम यूलिप की तुलना में कम है।

- गैर-भागीदारी पॉलिसियां: यहां, आपको बीमा कंपनी के मुनाफे को साझा करने का अधिकार नहीं है। ऐसी पॉलिसियों के तहत, यदि पॉलिसी अवधि के दौरान आपकी मृत्यु हो जाती है, तो बीमा कंपनी आपके नामांकित व्यक्ति को मृत्यु लाभ का भुगतान करेगी। और, यदि आप पॉलिसी अवधि के अंत तक जीवित रहते हैं, तो आपको परिपक्वता लाभ मिलेगा।

अब जब हम समझ गए हैं कि लिंक्ड और नॉन-लिंक्ड बीमा पॉलिसी क्या हैं और वे कैसे काम करती हैं, तो आइए दोनों के बीच अंतर देखें।

नॉन-लिंक्ड बीमा योजनाओं और लिंक्ड बीमा योजनाओं के बीच अंतर

|

पैरामीटर

|

नॉन-लिंक्ड बीमा योजनाएँ

|

लिंक्ड बीमा योजनाएँ

|

|

मतलब

| इन योजनाओं के तहत आपको मिलने वाला रिटर्न शेयर बाजार के प्रदर्शन से जुड़ा नहीं है। | इन योजनाओं के तहत आपको मिलने वाला रिटर्न शेयर बाजार के प्रदर्शन से जुड़ा होता है। |

|

रिटर्न

| इन योजनाओं के तहत देय रिटर्न कम हो सकता है, लेकिन उनकी गारंटी होती है। | इन योजनाओं के तहत देय रिटर्न बहुत अधिक हो सकता है लेकिन इसकी गारंटी नहीं है क्योंकि रिटर्न शेयर बाजार से जुड़ा हुआ है। |

|

निवेश फ्लेक्सिबिलिटी

| ये योजनाएँ कम फ्लेक्सिबल हैं। आप यह नहीं चुन सकते कि किस वित्तीय साधन में निवेश करना है - यह बीमा कंपनी पर निर्भर है। | ये योजनाएँ अत्यधिक फ्लेक्सिबल हैं। आप अपनी सुविधा, लक्ष्य, जोखिम उठाने की क्षमता आदि के आधार पर डेट, इक्विटी या हाइब्रिड फंड में निवेश कर सकते हैं। |

|

पारदर्शिता

| चूँकि निवेश से जुड़ी हर चीज़ का प्रबंधन बीमा कंपनी द्वारा किया जाता है, इसलिए ये योजनाएँ कम पारदर्शी होती हैं। | एक लिंक्ड योजना के तहत, आप अपनी पसंद के अनुसार निवेश कर सकते हैं और अपने निवेश पोर्टफोलियो को नियमित रूप से ट्रैक भी कर सकते हैं। इसलिए, ये योजनाएँ अत्यधिक पारदर्शी हैं। |

|

जोखिम

| ये कम जोखिम वाली योजनाएँ हैं। | इसमें जोखिम अधिक है क्योंकि आपको जो रिटर्न मिलेगा वह बाजार से जुड़ा होगा। |

|

लॉक-इन अवधि

| यहां, आपका फंड पॉलिसी अवधि के अंत या मृत्यु, जो भी पहले हो, तक लॉक रहता है। | ये प्लान 5 साल की लॉक-इन अवधि के साथ आते हैं। |

|

बोनस

| गैर-लिंक्ड बीमा योजनाएं प्रकृति में भाग ले सकती हैं - और आपको बोनस दे सकती हैं।. | आम तौर पर, लिंक्ड बीमा योजनाएं कभी भी प्रकृति में भाग लेने वाली नहीं होती हैं। इसलिए, इन योजनाओं के तहत कोई बोनस देय नहीं है। |

|

आंशिक निकासी

| आपके द्वारा निवेश किया गया पैसा लंबी और निश्चित अवधि के लिए लॉक रहेगा। आप कोई आंशिक निकासी नहीं कर सकते. यदि आप धनराशि निकालना चाहते हैं, तो आपको अपनी पॉलिसी सरेंडर करनी होगी। हालाँकि, कुछ नॉन-लिंक्ड योजनाओं में आंशिक निकासी संभव है। कुछ योजनाओं में एक बोनस घटक उपलब्ध है, जिसका उपयोग करके आप आंशिक निकासी कर सकते हैं। | 5 साल की लॉक-इन अवधि के बाद, आप आंशिक रूप से धनराशि निकाल सकते हैं। |

|

स्विचिंग विकल्प

| यह विकल्प नॉन-लिंक्ड बीमा पॉलिसियों के अंतर्गत उपलब्ध नहीं है। | यदि आपको लगता है कि कोई अन्य फंड आपके द्वारा निवेश किए गए फंड से बेहतर रिटर्न दे रहा है, तो आप उस फंड में स्विच कर सकते हैं। |

|

परिपक्वता लाभ

| जब पॉलिसी परिपक्व हो जाएगी, तो आपको पॉलिसी खरीदते समय निर्धारित राशि का भुगतान किया जाएगा। आपको बोनस का भुगतान भी किया जा सकता है. | परिपक्वता पर, आपके स्वामित्व वाली इकाइयों को उस दिन आपके चुने हुए फंड के बाजार मूल्य के आधार पर भुनाया जाएगा। |

तो, ये नॉन-लिंक्ड इंश्योरेंस प्लान और यूनिट लिंक्ड इंश्योरेंस प्लान के बीच अंतर के कुछ मुख्य बिंदु हैं। यदि आपकी जोखिम सहनशीलता अधिक है तो आप यूलिप में निवेश करने पर विचार कर सकते हैं। और, यदि आप कम जोखिम वाली बीमा पॉलिसी की तलाश में हैं जो निश्चित रिटर्न प्रदान करती है, तो आप किसी भी नॉन-लिंक्ड बीमा पॉलिसी को खरीदने पर विचार कर सकते हैं।

इस अध्याय से मुख्य निष्कर्ष

इस अध्याय से मुख्य निष्कर्ष