1800-270-7000

1800-270-7000Aditya Birla Sun Life Insurance Company Limited

Aditya Birla Sun Life Insurance Company Limited

एबीएसएलआई डिजीशील्ड प्लान

टर्म प्लान के बारे में सोचिये। अपने प्रियजनों के लिए स्मार्ट वित्तीय सुरक्षा।

10 योजना विकल्प

कोविड-19 कवर

₹575/माह पर ₹1 करोड़ का टर्म इंश्योरेंस खरीदें1

एबीएसएलआई डिजीशील्ड प्लान क्यों खरीदें?

चुनने के लिए 1 नहीं बल्कि 10 प्लान विकल्प हैं। कवरेज की ज़रूरतों के आधार पर सबसे उपयुक्त विकल्प चुनना इतना आसान कभी नहीं रहा।

यह व्यापक टर्म इंश्योरेंस प्लान पॉलिसीधारकों को 100 वर्ष की आयु तक कवर करता है।

मासिक, एकमुश्त या दोनों के रूप में फ्लेक्सिबल मृत्यु लाभ भुगतान।

चिंता मुक्त सेवानिवृत्त जीवन के लिए मासिक आय का लाभ उठाने का विकल्प। 60 वर्ष की आयु के बाद वित्तीय सुरक्षा सुनिश्चित करने के लिए पॉलिसीधारकों के लिए उत्तरजीविता लाभ।

एबीएसएलआई डिजीशील्ड प्लान के लाभ

पॉलिसीधारक की दुर्भाग्यपूर्ण मृत्यु की स्थिति में परिवार के लिए वित्तीय सुरक्षा सुनिश्चित करने का एक त्वरित, सरल, तनाव-मुक्त तरीका।

डेथ बेनिफिट

यह उन लोगों के लिए एक सुरक्षा है जो आर्थिक रूप से आप पर निर्भर हैं। पॉलिसी अवधि के दौरान पॉलिसीधारक की मृत्यु होने पर, हम योजना विकल्प के अनुसार नामांकित व्यक्ति या कानूनी उत्तराधिकारी को एकमुश्त या मासिक आय के रूप में मृत्यु लाभ का भुगतान करते हैं।

टर्मिनल बीमारी लाभ

हम कामना करते हैं कि आप सदैव स्वस्थ रहें! लेकिन अगर 80 साल से कम उम्र में आपको टर्मिनल इलनेस का पता चलता है, तो पॉलिसी आपको तुरंत लागू बीमा राशि का 50% या 2 करोड़ रुपये तक का भुगतान करेगी। भविष्य के सभी प्रीमियम माफ कर दिए जाएंगे, बशर्ते पॉलिसी चालू हो।

योजना विकल्प

एबीएसएलआई डिजीशील्ड प्लान के 10 प्लान विकल्प। विभिन्न आवश्यकताओं के अनुरूप विकल्पों की एक विस्तृत श्रृंखला।

लेवल कवर विकल्प

विकल्प 1

यह विकल्प पॉलिसी अवधि के दौरान बीमित व्यक्ति की दुर्भाग्यपूर्ण मृत्यु के मामले में नामित व्यक्ति को एकमुश्त बीमित राशि का भुगतान करता है, बशर्ते सभी प्रीमियम का भुगतान किया गया हो। आपको पॉलिसी की शुरुआत के दौरान नामित व्यक्ति, बीमित राशि, पॉलिसी अवधि, प्रीमियम भुगतान अवधि और भुगतान का तरीका चुनना होगा।

कवर बढ़ाने का विकल्प

विकल्प 2

राइडर्स के बिना टर्म प्लान, स्नैक्स के बिना चाय पीने जैसा है

राइडर्स अतिरिक्त लाभ प्रदान करते हैं जो बेस पॉलिसी में शामिल नहीं हैं, लेकिन इसके लिए आपको मामूली अतिरिक्त प्रीमियम देना होगा। राइडर्स के साथ कुछ अपवाद भी जुड़े हुए हैं। अधिक जानकारी के लिए कृपया राइडर प्रॉस्पेक्टस देखें

एबीएसएलआई एक्सीडेंटल डेथ एंड डिसेबिलिटी राइडर^

UIN: 109B018V03

मृत्यु या विकलांगता की ओर ले जाने वाली दुर्घटनाओं के लिए मामूली लागत पर अतिरिक्त सुरक्षा प्राप्त करें।

एबीएसएलआई क्रिटिकल इलनेस राइडर^

UIN: 109B019V03

निर्दिष्ट 4 गंभीर बीमारियों में से किसी का भी निदान होने पर एकमुश्त लाभ राशि प्राप्त करें।

एबीएसएलआई डिजीशील्ड प्लान कैसे काम करता है?

एक उदाहरण से सीखें। एक उदाहरण से नेतृत्व करें।

Use Case 1

Use Case 2

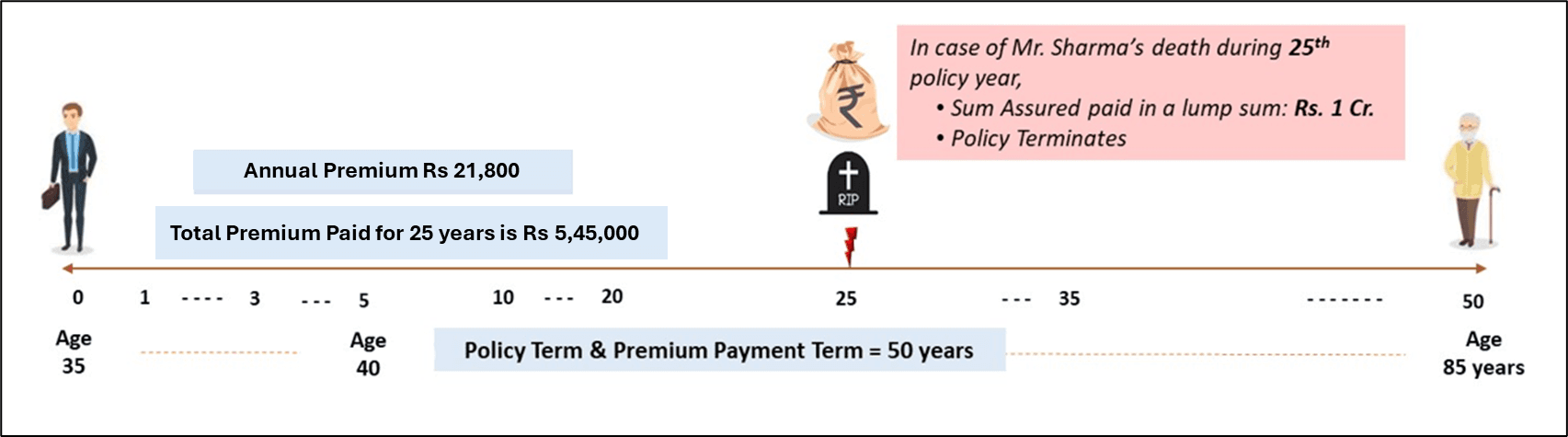

35 वर्षीय श्री शर्मा ने 1 करोड़ रुपये की बीमा राशि के लिए एबीएसएलआई डिजीशील्ड प्लान - लेवल कवर विकल्प का विकल्प चुना।

उन्होंने 50 वर्ष की पॉलिसी अवधि और 50 वर्ष की प्रीमियम भुगतान अवधि चुनी है।

दुर्भाग्य से, 25वें पॉलिसी वर्ष के दौरान उनकी मृत्यु हो जाती है। उनके नॉमिनी को 1 करोड़ रुपये के बराबर एकमुश्त राशि का भुगतान किया जाता है और पॉलिसी समाप्त हो जाती है।

पॉलिसी की शुरुआत में, पॉलिसीधारक को बीमा राशि, पॉलिसी अवधि, प्रीमियम भुगतान अवधि और प्रीमियम भुगतान का तरीका चुनने की स्वतंत्रता होती है। अधिकतम परिपक्वता आयु 85 वर्ष है।

{kind=link}

{kind=link}

एबीएसएलआई डिजीशील्ड प्लान के लिए पात्रता मानदंड

|

योजना विकल्प |

प्रीमियम भुगतान अवधि |

न्यूनतम पॉलिसी अवधि |

अधिकतम पॉलिसी अवधि |

प्रवेश आयु |

न्यूनतम परिपक्वता आयु |

अधिकतम परिपक्वता आयु |

| ||

|

1, 2, 6,7 |

एकल भुगतान |

5 साल |

55 वर्ष |

18 – 65 वर्ष |

23 वर्ष |

85 वर्ष |

| ||

|

सीमित भुगतान |

5 भुगतान करें |

(पीपीटी + 5) वर्ष

|

55 वर्ष |

18 – 65 वर्ष |

28 वर्ष |

85 वर्ष |

| ||

|

7 भुगतान |

55 वर्ष |

18 – 65 वर्ष |

30 वर्ष |

85 वर्ष |

| ||||

|

10 भुगतान |

55 वर्ष |

18 – 65 वर्ष |

33 वर्ष |

85 वर्ष |

| ||||

|

12 भुगतान |

55 वर्ष |

18 – 65 वर्ष |

35 वर्ष |

85 वर्ष |

| ||||

|

15 भुगतान |

55 वर्ष |

18 – 65 वर्ष |

38 वर्ष |

85 वर्ष |

| ||||

|

20 भुगतान |

55 वर्ष |

18 – 60 वर्ष |

43 वर्ष |

85 वर्ष |

| ||||

|

60 वर्ष की आयु तक* |

55 वर्ष |

18 – 54 वर्ष |

65 वर्ष |

85 वर्ष |

| ||||

|

नियमित वेतन |

10 वर्ष |

55 वर्ष |

18 – 65 वर्ष |

28 वर्ष |

85 वर्ष |

| |||

|

9 |

एकल भुगतान |

70 - प्रवेश के समय आयु |

55 वर्ष |

18 – 50 वर्ष |

70 वर्ष |

85 वर्ष |

| ||

|

सीमित भुगतान |

5 भुगतान करें |

55 वर्ष |

18 – 50 वर्ष |

85 वर्ष |

| ||||

|

7 भुगतान |

55 वर्ष |

18 – 50 वर्ष |

85 वर्ष |

| |||||

|

10 भुगतान |

55 वर्ष |

18 – 50 वर्ष |

85 वर्ष |

| |||||

|

12 भुगतान |

55 वर्ष |

18 – 48 वर्ष |

85 वर्ष |

| |||||

|

15 भुगतान |

55 वर्ष |

18 – 45 वर्ष |

85 वर्ष |

| |||||

|

20 भुगतान |

55 वर्ष |

18 – 40 वर्ष |

85 वर्ष |

| |||||

|

60 वर्ष की आयु तक* |

55 वर्ष |

18 – 49 वर्ष |

85 वर्ष |

| |||||

|

3 |

एकल भुगतान |

11 वर्ष |

55 वर्ष |

18 – 65 वर्ष |

61 वर्ष |

85 वर्ष |

| ||

|

सीमित भुगतान |

5 भुगतान करें |

11 वर्ष |

55 वर्ष |

18 – 65 वर्ष |

85 वर्ष |

| |||

|

7 भुगतान |

(पीपीटी + 5) वर्ष |

55 वर्ष |

18 – 65 वर्ष |

85 वर्ष |

| ||||

|

10 भुगतान |

55 वर्ष |

18 – 65 वर्ष |

85 वर्ष |

| |||||

|

12 भुगतान |

55 वर्ष |

18 – 65 वर्ष |

85 वर्ष |

| |||||

|

15 भुगतान |

55 वर्ष |

18 – 65 वर्ष |

85 वर्ष |

| |||||

|

20 भुगतान |

55 वर्ष |

18 – 60 वर्ष |

85 वर्ष |

| |||||

|

60 वर्ष की आयु तक* |

55 वर्ष |

18 – 54 वर्ष |

65 वर्ष |

85 वर्ष |

| ||||

|

नियमित वेतन |

11 वर्ष |

55 वर्ष |

18 – 65 वर्ष |

61 वर्ष |

85 वर्ष |

| |||

|

4, 5 |

एकल भुगतान |

100 – प्रवेश आयु |

45 – 65 वर्ष |

100 वर्ष |

100 वर्ष | ||||

|

सीमित भुगतान |

5 भुगतान करें |

100 – प्रवेश आयु |

45 – 65 वर्ष |

100 वर्ष | |||||

|

8 |

एकल भुगतान |

1 वर्ष |

4 वर्ष |

18 – 65 वर्ष |

19 वर्ष |

69 वर्ष |

| ||

|

नियमित वेतन |

1 वर्ष |

4 वर्ष |

18 – 65 वर्ष |

69 वर्ष |

| ||||

|

10 |

नियमित वेतन |

10 वर्ष |

55 वर्ष |

18 – 65 वर्ष |

28 वर्ष |

85 वर्ष |

| ||

टर्म प्लान खरीदने का पक्का इरादा है?

इसे 5 मिनट से कम समय में करें।

एबीएसएलआई डिजीशील्ड प्लान के तहत हम जो वादा नहीं कर सकते हैं

जब पॉलिसीधारक की मृत्यु हो जाती है तो परिवार की भावनाओं और साहस को ठेस पहुँचती है। लेकिन एबीएसएलआई डिजीशील्ड प्लान इन परिस्थितियों में परिवार को कवर नहीं करता है।

यदि पॉलिसीधारक को बीमाकर्ता द्वारा जारी की गई पॉलिसी की प्रभावी तिथि से 36 महीने पहले पहले से मौजूद बीमारियों का निदान किया गया था।

जब पॉलिसीधारक (चाहे वह चिकित्सकीय रूप से स्वस्थ हो या विक्षिप्त) खुद को लगी चोट से पीड़ित होता है या आत्महत्या का प्रयास करता है, तो उसे कोई टर्मिनल बीमारी लाभ नहीं दिया जाएगा।

यदि पॉलिसीधारक की मृत्यु शराब पीने, खतरनाक गतिविधि, युद्ध की कार्रवाई या बच्चे के जन्म के कारण होती है, तो गंभीर बीमारी या आकस्मिक मृत्यु लाभ के लिए कोई सुरक्षा नहीं दी जाएगी।

पॉलिसीधारक की मृत्यु जीवनशैली संबंधी बीमारी के कारण होती है, क्योंकि वह जीने का विकल्प चुनता है।

दावा कैसे आरंभ करें?

3 त्वरित चरण, सब कुछ ऑनलाइन।

एबीएसएलआई डिजीशील्ड प्लान के बारे में अक्सर पूछे जाने वाले प्रश्न

हम एबीएसएलआई डिजीशील्ड प्लान को सरल बनाने का लगातार प्रयास कर रहे हैं!

एबीएसएलआई डिजीशील्ड प्लान एक टर्म प्लान है- परिवार के लिए सबसे अच्छा वित्तीय सहारा, खास तौर पर तब जब पॉलिसीधारक की मृत्यु हो जाती है।

- विभिन्न सुरक्षा जरूरतों के लिए 10 प्लान विकल्प।

- जरूरत के हिसाब से टर्म कवर चुनने की सुविधा। 100 साल तक का कवरेज उपलब्ध है।

- कई भुगतान विकल्पों - एकमुश्त, मासिक आय या दोनों के संयोजन के साथ जीवन बीमाधारक की अनुपस्थिति में आश्रितों के लिए वित्तीय स्थिरता सुनिश्चित करें।

- अनूठा लाभ - टर्म प्लान में सर्वाइवल इनकम प्राप्त करें - तनाव मुक्त सेवानिवृत्त जीवन के लिए 60 वर्ष की आयु प्राप्त करने के बाद मासिक भुगतान की - गारंटी - पॉलिसी अवधि से अधिक जीवित रहने पर प्रीमियम रिटर्न (आरओपी) विकल्प के साथ अपना पूरा प्रीमियम वापस पाएं।

- किसी भी टर्मिनल बीमारी के निदान की स्थिति में बेस सम एश्योर्ड में तेजी।

- त्वरित गंभीर बीमारी लाभ विकल्प (एसीआई) के माध्यम से गंभीर बीमारी बीमा राशि में तेजी, जहां कवर की गई 42 गंभीर बीमारियों में से किसी एक के निदान पर बीमित व्यक्ति को एकमुश्त भुगतान किया जाएगा। संयुक्त जीवन सुरक्षा विकल्प के साथ पॉलिसी में अपने प्रियजनों को शामिल करें। कई राइडर्स के माध्यम से अतिरिक्त सुरक्षा

बीमित व्यक्ति की धूम्रपान की स्थिति के आधार पर, उसे धूम्रपान न करने वाले या धूम्रपान करने वाले के रूप में वर्गीकृत किया जाएगा। प्रस्तावित बीमाधारक को गैर-धूम्रपान करने वाले के रूप में वर्गीकृत किया जाएगा, यदि उसने पिछले 12 महीनों में तम्बाकू उत्पादों का सेवन नहीं किया है। इसमें सिगरेट, सिगार, चबाने योग्य तम्बाकू या कोई अन्य वर्गीकृत उत्तेजक जैसे कोई भी निकोटीन उत्पाद शामिल हैं।

नहीं, एक बार शुरुआत में चुने गए प्लान विकल्प को पॉलिसी अवधि के दौरान कभी भी नहीं बदला जा सकता।

रिटायरमेंट की आयु प्लान विकल्प 3 सम एश्योर्ड रिडक्शन विकल्प और प्लान विकल्प 5 संपूर्ण जीवन विकल्प (सम एश्योर्ड रिडक्शन कवर) के अंतर्गत लागू होती है। पॉलिसीधारक के पास आरंभ में रिटायरमेंट आयु के रूप में 60 वर्ष, 65 वर्ष, 70 वर्ष या 75 वर्ष चुनने का विकल्प होता है, जिस पर चुनी गई सम एश्योर्ड रिडक्शन दर से सम एश्योर्ड कम हो जाता है। रिटायरमेंट की आयु पॉलिसी की आरंभ में बीमित व्यक्ति की आयु से कम से कम 10 वर्ष अधिक और परिपक्वता आयु से कम होनी चाहिए।

आय लाभ अवधि प्लान विकल्प 6 आय लाभ के अंतर्गत लागू होती है, जिसके दौरान बीमित व्यक्ति की मृत्यु के बाद नामांकित व्यक्ति को मासिक किश्तों का भुगतान किया जाता है। पॉलिसीधारक के पास आरंभ में आय लाभ अवधि के रूप में 10 वर्ष, 15 वर्ष या 20 वर्ष चुनने का विकल्प होता है।

- कर लाभ कर कानूनों में बदलाव के अधीन हैं। अधिक जानकारी के लिए कृपया अपने वित्तीय सलाहकार से परामर्श लें।

^ राइडर्स के साथ कुछ बहिष्करण जुड़े हुए हैं। अधिक जानकारी के लिए कृपया राइडर प्रॉस्पेक्टस देखें

1 महिला के लिए परिदृश्य, धूम्रपान न करने वाली, आयु: 21 वर्ष, योजना विकल्प: स्तरीय कवर, प्रीमियम भुगतान अवधि: नियमित भुगतान, पॉलिसी अवधि: 25 वर्ष, भुगतान आवृत्ति: वार्षिक, प्रीमियम में जीएसटी शामिल नहीं है। (वार्षिक प्रीमियम 6900 रुपये/12 महीने (औसतन 575 रुपये/माह) (ऑफ़लाइन प्रीमियम)

यह पॉलिसी आदित्य बिरला सन लाइफ इंश्योरेंस कंपनी लिमिटेड (एबीएसएलआई) द्वारा अंडरराइट की गई है। यह एक नॉन-लिंक्ड नॉन-पार्टिसिपेटिंग इंडिविजुअल प्योर रिस्क प्रीमियम लाइफ इंश्योरेंस प्लान है; पॉलिसीधारक द्वारा योजना विकल्प 9 (उत्तरजीविता लाभ के साथ लेवल कवर) और योजना विकल्प 10 (प्रीमियम की वापसी [आरओपी]) के चयन पर यह उत्पाद एक गैर-लिंक्ड गैर-भागीदारी वाली व्यक्तिगत जीवन बचत बीमा योजना होगी। पॉलिसी अवधि के दौरान सभी नियम और शर्तें गारंटीकृत हैं।

जीएसटी और कोई भी अन्य लागू कर आपके प्रीमियम में जोड़ा जाएगा (अतिरिक्त) और मौजूदा कर कानूनों के अनुसार लगाया जाएगा। घटिया जीवन जीने वालों, धूम्रपान करने वालों या खतरनाक व्यवसाय करने वाले लोगों आदि के लिए हमारे तत्कालीन मौजूदा अंडरराइटिंग दिशानिर्देशों के अनुसार अतिरिक्त प्रीमियम लिया जा सकता है। अधिक जानकारी के लिए कृपया पॉलिसी अनुबंध देखें। कर लाभ कर कानूनों में बदलाव के अधीन हैं। अधिक जानकारी और स्पष्टीकरण के लिए अपने एबीएसएलआई बीमा सलाहकार को कॉल करें या हमारी वेबसाइट पर जाएं और देखें कि हम आपके सपनों को साकार करने में कैसे मदद कर सकते हैं।

UIN: 109N108V13

ADV/11/24-25/2185

पॉलिसी जारी होने के एक दिन बाद ही तुरंत आय प्राप्त करें^

स्मार्ट निवेश की शक्ति को अनलॉक करें!